Mời các bạn cùng tham khảo nội dung bài giảng Bài 6: Đối chiếu kiểm tra việc ghi chép trên tài khoản kế toán sau đây để tìm hiểu về bảng đối chiếu số phát sinh các tài khoản, bảng đối chiếu số phát sinh kiểu bàn cờ, bảng chi tiết số phát sinh.

Tóm tắt lý thuyết

Cuối kỳ kế toán phải tiến hành đối chiếu và kiểm tra công việc ghi chép trên tài khoản kế toán nhằm phát hiện những trường hợp sai, thiêu mà tiên hành điều chỉnh lại sổ kế toán.

Việc đối chiếu, kiểm tra này được thực hiện bằng cách lập các bảng đôi chiếu số phát sinh. Có 3 loại bảng đối chiếu số phát sinh:

1. Bảng đối chiếu số phát sinh các tài khoản

Là bảng kê toàn bộ số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của tất cả các tài khoản kế toán.

Do tính chất cân đối của tài sản với nguồn vốn cũng như nguyên tắc ghi sổ kép là trong một định khoản số tiền ghi bên Nợ phải bằng với số tiền ghi bên Có, suy ra tổng số tiền ghi bên Nợ của các tài khoản phải bằng tổng số tiền ghi bên Có của các tài khoản, từ đó kế toán lập Bảng cân đối số phát sinh các tài khoản. Sự cân đối này giúp cho việc kiểm tra số liệu ghi trên các tài khoản kế toán. Tuy nhiên bảng cân đối số phát sinh các tài khoản không kiểm tra được mọi trường hợp sai như trường hợp ghi sai quan hệ tài khoản hay ghi số sai ở cả hai bên Nợ và Có của các tài khoản thì bảng này không phát hiện được.

Cách lập Bảng cân đối số phát sinh các tài khoản như sau:

Căn cứ vào số liệu trên tài khoản để ghi lần lượt vào các cột tương ứng trong Báng cân đối số phát sinh các tài khoản, mỗi tài khoản được ghi 1 dòng, ghi cho tất cả các tài khoản sử dụng trong kỳ của doanh nghiệp kể cả những tài khoản chỉ có số dư mà không có số phát sinh trong kỳ cũng như những tài khoản không có số dư mà chỉ có số phát sinh trong kỳ. Cách ghi cụ thể như sau:

- Hai cột số dư đầu kỳ lập bàng cách lây số liệu ở sô dư đầu kỳ của các tài khoản để ghi vào, nếu số dư trên tài khoản bên Nợ thì ghi vào cột nợ trên bảng, nếu số dư trên tài khoản bên Có thì ghi vào cột có trên bảng.

- Hai cột số phát sinh trong kỳ lập bằng cách lấy số liệu ở dòng cộng số phát sinh bên Nợ và bên Có trên tài khoản để ghi tương ứng vào cột nợ và cột có trên bảng.

- Hai cột số dư cuô"i kỳ lập bằng cách lấy số liệu ở số dư cuối kỳ của các tài khoản để ghi vào, nếu số dư trên tài khoản bên Nợ thì ghi vào cột Nợ trên bảng, nếu số dư trên tài khoản bên Có thì ghi vào cột Có trên bảng.

Sau khi ghi xong, cộng các cột ghi vào dòng tống cộng ở cuổì bảng. Tổng số hai cột số dư đầu kỳ phải bằng nhau, tương tự như vậy tồng số hai cột sô phát sinh trong kỳ và hai cột số dư cuối kỳ cũng phải bằng nhau. Chúng ta lấy lại ví dụ ở phần 4.5. để lập Bảng cân đôi số phát sinh các tài khoản.

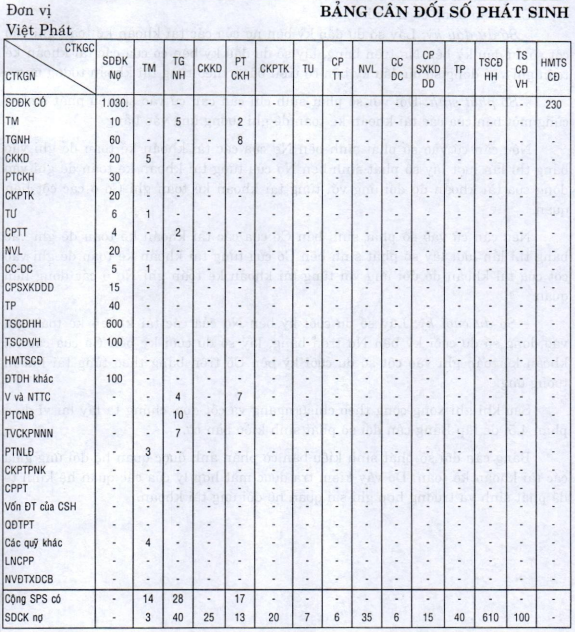

Đơn vị: Việt Phát

BẢNG ĐỐI CHIẾU SỐ PHÁT SINH CÁC TÀI KHOẢN

Tháng 1 năm 20IX

|

Đơn vị tính: 1000đ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Bảng đối chiếu số phát sinh các tài khoản ngoài tác dụng kiểm tra số liệu, còn dùng để phân tích, đánh giá tình hình hoạt động sản xuất kinh doanh của doanh nghiệp qua việc đối chiếu số phát sinh bên Nợ với số phát sinh bên Có, đối chiếu số dư đầu kỳ với số dư cuối kỳ....

2. Bảng đối chiếu số phát sinh kiểu bàn cờ

Bảng đối chiếu số phát sinh kiểu bàn cờ dùng để đối chiếu kiểm tra số liệu ghi trên tài khoản kế toán nhưng đặc điểm của bảng này là trong khi đối chiếu số phát sinh của các tài khoản nó còn phản ánh được quan hệ đối ứng giữa các tài khoản kế toán có liên quan.

Cách lập bảng cụ thể như sau:

- Số dư đầu kỳ: Lấy số dư đầu kỳ bên nợ của các tài khoản kế toán ghi vào cột số dư đầu kỳ bên Nợ trên bảng, lấy số dư đầu kỳ bên có của các tài khoản kế toán ghi vào dòng số dư đầu kỳ bên có trên bảng theo từng tài khoán tương ứng.

- Số phát sinh: Đối với số phát sinh chỉ cần căn cứ vào số liệu phát sinh ở cùng một bên của các tài khoản kế toán đế ghi tương ứng vào bảng.

Nếu căn cứ vào số phát sinh bên Nợ của các tài khoản kế toán để ghi vào bảng thì lần lượt lấy số phát sinh bên Nợ của từng tài khoản kế toán để ghi vào dòng của tài khoản đó đối ứng với từng tài khoản kế toán ghi Có ở các cột liên quan.

Nếu căn cứ vào số phát sinh bên Có của các tài khoản kế toán để ghi vào bảng thì lần lượt lấy số phát sinh bên Có của từng tài khoản kế toán để ghi vào cột của tài khoản đó đối ứng với từng tài khoản kế toán ghi Nợ ở các dòng liên quan.

- Số dư cuối kỳ: Lấy số dư cuối kỳ bên Nợ của các tài khoản kế toán ghi vào dòng số dư cuối kỳ bên Nợ trên bảng, lấy số dư cuối kỳ bên Có của các tài khoản kế toán ghi vào cột số dư cuối kỳ bên Có trên bảng theo từng tài khoản tương ứng.

Sau khi ghi xong cộng theo chiều ngang và cột dọc, chúng ta lây lại ví dụ ở phần 4.5. để lập Bảng cân đối số phát sinh kiểu bàn cờ.

Bảng cân đối số phát sinh kiểu bàn cờ phản ánh được quan hệ đối ứng giữa các tài khoản kế toán. Do vậy kiểm tra được mặt hợp lý của các quan hệ kinh tế đã phát sinh và trường hợp ghi sai quan hệ đối ứng tài khoản.

KIỂU BÀN CỜ

.jpg)

3. Bảng chi tiết số phát sinh

Bảng chi tiết số phát sinh là bảng kê số liệu ghi chép ở các tài khoản kế toán cấp 2 hoặc các sổ chi tiết tổng hợp lại để đôi chiếu với số liệu ghi chép trên tài khoản kế toán cấp 1.

Bảng chi tiết số phát sinh cũng phản ánh số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ bằng tiền ngoài ra theo yêu cầu quản lý của từng đối tượng, bảng còn phản ánh bằng hiện vật. Cách lập bảng là căn cứ vào số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ phản ánh trên các bảng tài khoản cấp 2 hay các sổ kế toán chi tiết để lấy số liệu ghi tương ứng vào các dòng và các cột trong bảng.

Chúng ta lấy ví dụ ở phần 4.4. để lập bảng chi tiết số phát sinh sau:

Đơn vị: Việt Phát

BẢNG CHI TIẾT SỐ PHÁT SINH: Nguyên liệu & Vật liệu

Tháng 4 năm 201X Đơn vị tính: kg,1.000đ

|

Tên Vật liệu |

Đơn giá |

Số dư đầu kỳ |

Số phát sinh trong kỳ |

Số dư cuối kỳ |

|||||

|

Nhập |

Xuất |

||||||||

|

Số lượng |

Thành tiền |

Số lượng |

Thành tiền |

Số lượng |

Thành tiền |

Số lượng |

Thành tiền |

||

|

NVL chính |

|

|

|

|

|

|

|

|

|

|

-(A) |

5 |

1.000 |

5.000 |

4.000 |

20.000 |

4500 |

22.500 |

500 |

2.500 |

|

Cộng |

|

1.000 |

5.000 |

4.000 |

20.000 |

4.500 |

22.500 |

500 |

2.500 |

|

Vật liệu phụ |

|

|

|

|

|

|

|

|

|

|

-(B) |

1 |

500 |

500 |

1.500 |

1.500 |

1.700 |

1.700 |

300 |

300 |

|

Cộng |

|

500 |

500 |

1.500 |

1.500 |

1.700 |

1.700 |

300 |

300 |

|

|

|

.... |

|

|

|

|

|

|

|

|

Cộng NL-VL |

|

|

5.500 |

|

21.500 |

|

24.200 |

|

2.800 |

Bảng này ngoài tác dụng chính là kiểm tra tính chính xác của số liệu hạch toán chi tiết, đôi chiếu giữa sô liệu hạch toán chi tiết với hạch toán tổng hợp ngoài ra còn giúp cho việc phân tích kinh tế cua từng đôi tượng kế toán cụ thể../.