Tài khoản và Bảng cân đối kế toán là hai công việc của kế toán dùng phản ánh vốn kinh doanh của doanh nghiệp. Bài giảng Bài 5: Mối quan hệ giữa tài khoản và bảng cân đối kế toán sẽ giúp các bạn nắm rõ chi tiết hơn. Mời các bạn cùng tham khảo!

Tóm tắt lý thuyết

Tài khoản và Bảng cân đối kế toán là hai công việc của kế toán dùng phản ánh vốn kinh doanh của doanh nghiệp nhưng ở những mặt cụ thể khác nhau.

Tài khoản dùng phản ánh một cách thường xuyên liên tục các đối tượng kế toán hay cụ thể hơn là phản ánh từng khoản tài sản, từng khoản nguồn hình thành của tài sản trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp.

Bảng cân đối kế toán dùng phản ánh tài sản và nguồn hình thành của tài sản một cách tổng quát ở một thời điểm nhất định.

Chính sự khác nhau này làm cho số liệu trên tài khoản và Bảng cân đối kế toán có tác dụng bổ sung lẫn nhau đế phản ánh và giám đốc toàn diện tình hình hoạt động sản xuất kinh doanh của doanh nghiệp, tình hình tài chính của doanh nghiệp ở từng thời điểm nhất định cũng như trong từng thời kỳ nhất định.

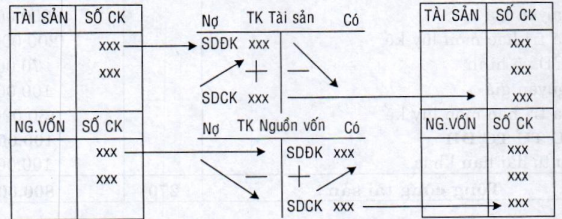

Về mặt ghi chép thì 2 phương pháp có mối quan hệ chặt chẽ với nhau, mốì quan hệ đó được thể hiện ở 2 điểm sau:

- Đầu kỳ khi mở các tài khoản kế toán thì phải căn cứ và SCI liệu trên Bảng cân đối kế toán ở kỳ trước để ghi số dư đầu kỳ vào tài khoản.

- Cuối kỳ kế toán phải lập Bảng cân đối kế toán bằng cách căn cứ vào số liệu ở trên tài khoản chủ yếu là số dư cuối kỳ của các tài khoản để ghi vào bảng cân đối kế toán.

Mối quan hệ này có thể biểu hiện theo sơ đồ như sau:

Sau đây chúng ta lấy ví dụ để nghiên cứu mối quan hệ này.

Ngày 31.12.201X công ty Việt Phát có Bảng cân đối kế toán như sau:

Đơn vị: Bảng 9

Công ty Việt Phát

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 12 năm 20IX

|

Đơn vi tính: đồng

|

|

NGUỒN VỐN |

|

|

|

C. NỢ PHẢI TRẢ |

300 |

120.000.000 |

|

I. NỢ NGẮN HẠN |

|

84.000.000 |

|

- Vay và nợ thuê tài chính ngắn hạn |

|

15.000.000 |

|

- Phải trả cho người bán |

|

25.000.000 |

|

- Thuế & các khoản phải nộp N N |

|

20.000.000 |

|

- Phải trả người lao động |

|

10.000.000 |

|

- Chi phí phải trả |

|

6.000.000 |

|

- Các khoản phải trả, nộp khác |

|

8.000.000 |

|

II. NỢ DÀI HẠN |

|

36.000.000 |

|

- Vay và nợ thuê tài chính dài hạn |

|

36.000.000 |

|

D. VỐN CHỦ SỞ HỮU |

400 |

680.000.000 |

|

I.VỐN CHỦ SỞ HỮU |

|

680.000.000 |

|

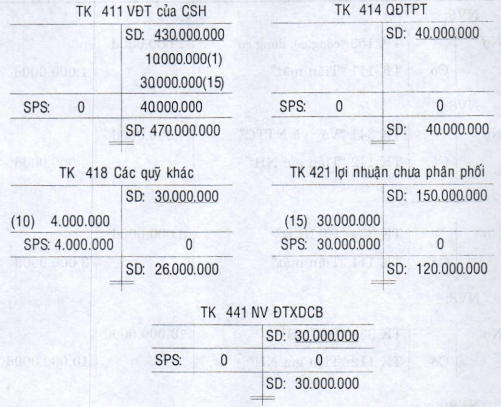

- Vốn đầu tư của chủ sở hữu |

|

430.000.000 |

|

- Quỹ đầu tư phát triển |

|

40.000.000 |

|

- Các quỹ khác |

|

30.000.000 |

|

- Lợi nhuận chưa phân phôi |

|

150.000.000 |

|

- Nguồn vôn đầu tư XDCB |

|

30.000.000 |

|

Tổng cộng nguồn vốn |

440 |

800.000.000 |

Trong tháng 1 năm 20IX tại công ty có các nghiệp vụ kinh tế phát sinh sau:

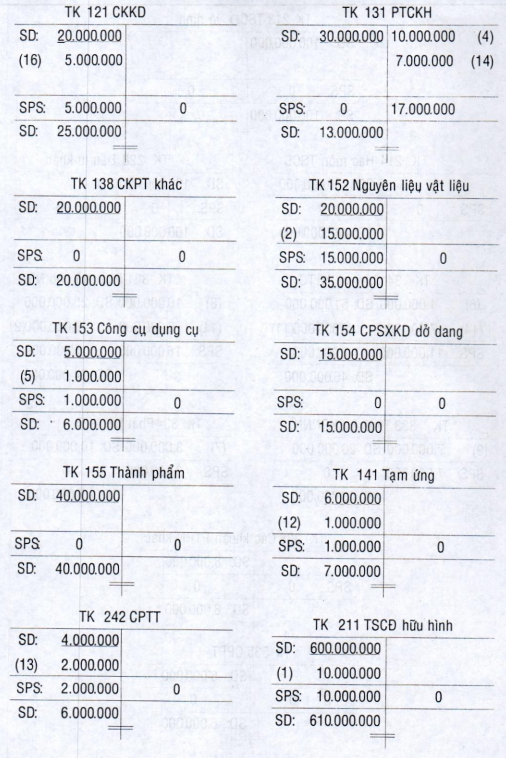

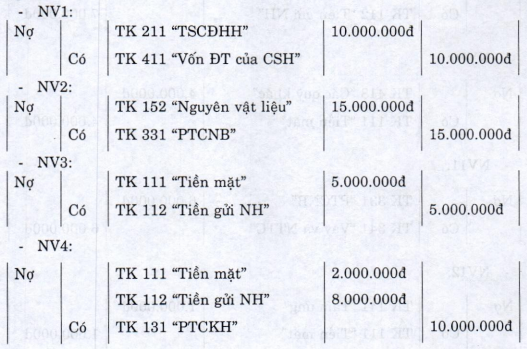

Công ty được cổ đông góp vốn bằng tài sản cố định hữu hình nguyên giá 10.000.000đ.

Công ty mua một số nguyên vật liệu nhập kho chưa trả tiền người bán 15.000.000đ.

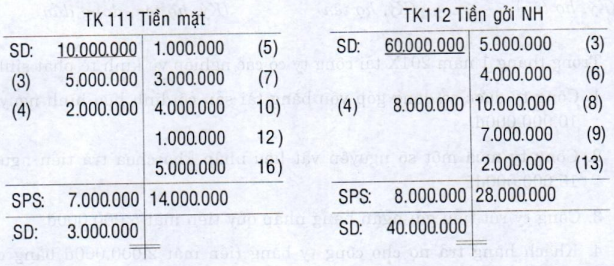

Công ty rút tiền gởi ngân hàng nhập quỹ tiền mặt 5.000.000đ

Khách hàng trả nợ cho công ty bằng tiền mặt 2.000.000đ bằng chuyển khoản 8.000.000đ

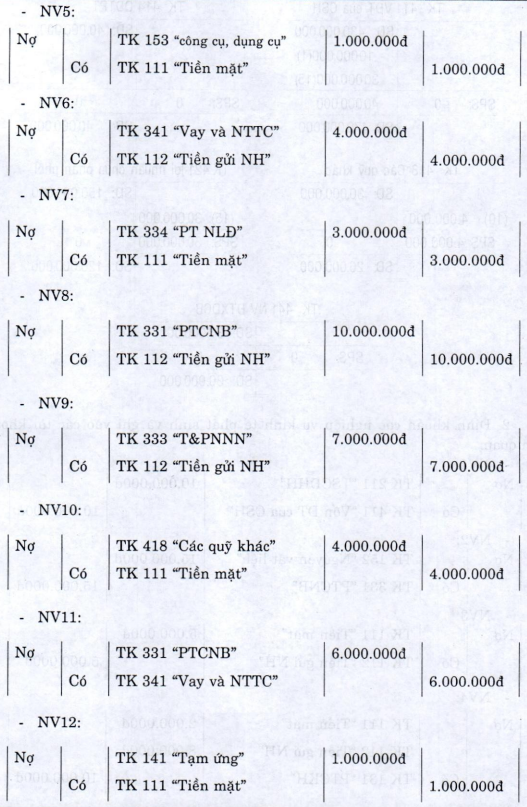

Công ty dùng tiền mặt mua một số công cụ nhập kho là 1.000.000đ

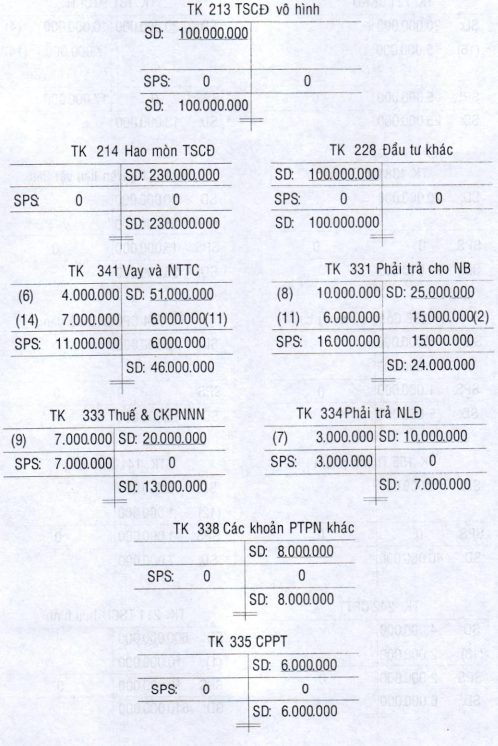

Công ty dùng tiền gởi ngân hàng trả nợ vay ngắn hạn là 4.000.000đ

Công ty dùng tiền mặt trả khoản phải trả người lao động 3.000.000đ

Công ty dùng tiền gởi ngân hàng trả nợ người bán 10.000.000d

Công ty dùng tiền gởi ngân hàng nộp thuế cho Nhà nước 7.000.000đ

Công ty dùng tiền mặt chi các quỹ khác là 4.000.000đ

Công ty vay ngắn hạn ngân hàng trả nợ cho người bán 6.000.000đ

Công ty dùng tiền mặt tạm ứng cho người lao động là 1.000.000đ

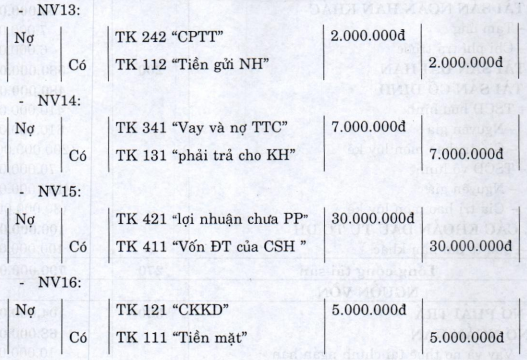

Chi phí trả trước trả bằng tiền gởi ngân hàng là 2.000.000đ

Công ty được khách hàng trả nợ 7.000.000đ, công ty trả luôn nợ vay ngắn hạn.

Công ty dùng lợi nhuận chưa phân phối bổ sung nguồn vốn kinh doanh là 30.000.000d

Công ty dùng tiền mặt mua chứng khoán ngắn hạn 5.000.000đ.

Yêu cầu:

1/ Mở tài khoản và ghi số dư đầu kỳ vào tài khoản

2/ Định khoản các nghiệp vụ kinh tế phát sinh trên và ghi vào các tài khoản liên quan

3/ Lập Bảng cân đối kế toán cuối kỳ

Giải:

Căn cứ và số liệu trên Bảng cân đối kế toán ngày 31.12.20IX ta mở các tài khoản và ghi số dư đầu kỳ:

Định khoản các nghiệp vụ kinh tế phát sinh và ghi vào các tài khoản liên quan

|

Đơn vị Bảng 10

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

V. TÀI SẢN NGẮN HẠN KHÁC |

|

23.000.000 |

|

- Tạm ứng |

|

7.000.000 |

|

- Chi phí trả trước |

|

6.000.000 |

|

B. TÀI SẢN DÀI HẠN |

200 |

580.000.000 |

|

II. TÀI SẢN CỐ ĐỊNH |

|

480.000.000 |

|

- TSCĐ hữu hình |

|

410.000.000 |

|

- Nguyên giá |

|

610.000.000 |

|

- Giá trị hao mòn lũy kế |

|

(200.000.000) |

|

- TSCĐ vô hình |

|

70.000.000 |

|

- Nguyên giá |

|

100.000.000 |

|

- Giá trị hao mòn lũy kế |

|

(30.000.000) |

|

IV. CÁC KHOẢN ĐẦU TƯ TC DH |

|

100.000.000 |

|

- Đầu tư dài hạn khác |

|

100.000.000 |

|

Tổng cộng tài sản |

270 |

790.000.000 |

|

NGUỒN VỐN |

|

|

|

C. NỢ PHẢI TRẢ |

300 |

104.000.000 |

|

I. NỢ NGẮN HẠN |

|

68.000.000 |

|

- Vay và nợ thuê tài chính ngắn hạn |

|

10.000.000 |

|

- Phải trả cho người bán |

|

24 000.000 |

|

- Thuế & các khoản phải nộp NN |

|

13.000.000 |

|

- Phải trả người lao động |

|

7.000.000 |

|

- Chi phí phải trả |

|

6 000.000 |

|

- Các khoản phải trả nộp khác |

|

8.000.000 |

|

II. NỢ DÀI HẠN |

|

36.000.000 |

|

- Vay và nợ thuê tài chính dài hạn |

|

36.000.000 |

|

D. VỐN CHỦ SỞ HỮU |

400 |

686.000.000 |

|

I. VỐN CHỦ SỞ HỮU |

|

686.000.000 |

|

- Vốn đầu tư của chủ sở hữu |

|

470.000.000 |

|

- Quỹ đầu tư phát triển |

|

40.000.000 |

|

- Các quỹ khác |

|

26.000.000 |

|

- Lợi nhuận chưa phân phối |

|

120.000.000 |

|

- Nguồn vốn đầu tư XDCB |

|

30.000.000 |

|

Tổng cộng nguồn vốn |

440 |

790.000.000 |