Kế toán tổng hợp là việc sử dụng các tài khoản kế toán cấp 1 để phản ánh và giám đốc các đối tượng kế toán một cách tổng quát theo những nghiệp vụ kinh tế phát sinh trong doanh nghiệp.

Tóm tắt lý thuyết

Do yêu cầu quản lý, nhiều trường hợp cần phải có những số liệu chi tiết hơn như nguyên vật liệu cần biết nguyên vật liệu chính, vật liệu phụ, nhiên liệu..., thậm chí còn phải biêt tên gọi, qui cách, giá cả... của từng thứ nguyên vật liệu hay đối với tài sản cô" định cần biết thêm chi tiết về tính năng, công suất, thời gian sử dụng, nơi sử dụng... nên phải tổ chức kế toán chi tiết. Kế toán chi tiết là việc sử dụng các tài khoản cấp 2, các sổ chi tiết đế phản ánh và giám đốc các đối tượng kế toán một cách tỉ mỉ, chi tiết theo yêu cầu quản lý cụ thể đối với từng đối tượng kế toán đã được kế toán tổng hợp trong các tài khoản kế toán cấp

Tài khoản cấp 2 là hình thức kế toán chi tiết sei liệu đã được phản ánh trong tài khoản cấp 1, ví dụ như tài khoản cấp 1 Nguyên vật liệu được xây dựng các tài khoản cấp 2 như Nguyên vật liệu chính, Vật liệu phụ, Nhiên liệu...

Sổ chi tiết là hình thức kế toán chi tiết số liệu đã được phản ánh trong tài khoản cấp 1 hoặc cấp 2 theo yêu cầu quản lý cụ thể của doanh nghiệp, ví dụ như tài khoản cấp 2 Nguyên vật liệu chính được mở số chi tiết để theo dõi tên gọi, quy cách, số lượng, giá cả của từng thứ nguyên vật liệu chính...

Kế toán tổng hợp và kế toán chi tiết phải tiến hành đồng thời nghĩa là khi nghiệp vụ kinh tế phát sinh kế toán lập định khoản và căn cứ vào định khoản để ghi tổng hợp vào các tài khoản cấp 1, nếu nghiệp vụ này cần kế toán chi tiết thì đồng thời phải ghi vào các tài khoản cấp 2 hoặc các sổ kế toán chi tiết được mở cho đối tượng kế toán đó.

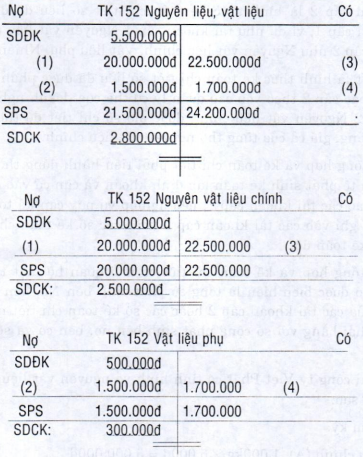

Kế toán tổng hợp và kế toán chi tiết có mối quan hệ mật thiết với nhau, mối quan hệ đó được biểu hiện là tổng số phát sinh bên Nợ, bên Có và tổng số dư bằng tiền của các tài khoản cấp 2 hoặc các sổ kế toán chi tiết mở cho một tài khoản cấp 1 phải bằng với số cộng phát sinh bên nợ, bên có và số dư của chính tài khoản đó.

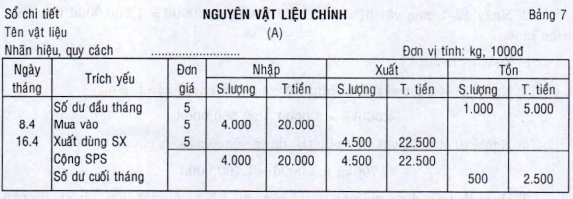

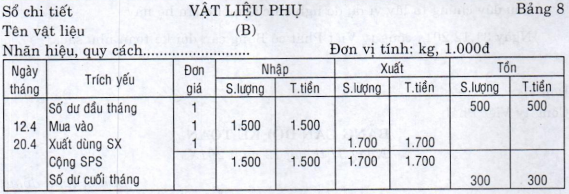

Ví dụ: Tại công ty Việt Phát có tình hình về nguyên vật liệu trong tháng 4 năm 201X như sau:

a. Tồn đầu kỳ:

- Vật liệu chính (A): 1.000kg x 5.000đ = 5.000.000đ

- Vật liệu phụ (B): 500kg x 1.000đ = 500.000đ

b. Mua vào trong kỳ:

1/ Ngày 8-4 mua vật liệu chính (A): 4.000kg x 5.000đ = 29.000.000đ chưa trá tiền người bán (M).

2/ Ngày 12-4 mua vật liệu phụ (B): 1.500kg x 1.000đ = 1.500.000đ trả bằng tiền mặt.

c. Xuất ra trong kỳ:

3/ Ngày 16-4 xuất vật liệu chính (A) dùng sản xuất sản phẩm: 4.500kg x 5.000đ = 22.500.000đ

4/ Ngày 20-4 xuất vật liệu phụ (B) dùng sản xuất sản phẩm: 1.700kg x 1.000đ = 1.700.000đ

Tình hình trên được ghi vào tài khoản cấp 1 Nguyên vật liệu, tài khoản cấp 2 Nguyên vật liệu chính, Vật liệu phụ và Số chi tiết như sau:

Chú thích:

SDĐK: Số dư đầu kỳ

SPS: Số phát sinh

SDCK: Số dư cuối kỳ