Mß╗Øi c├Īc bß║Īn tham khß║Żo nß╗Öi dung b├Āi giß║Żng B├Āi 5: C├Īc biß╗ćn ph├Īp quß║Żn l├Į v├Ā ─æiß╗üu tiß║┐t ─æß╗æi vß╗øi doanh nghiß╗ćp ─æß╗Öc quyß╗ün ─æß╗ā nghi├¬n cß╗®u ─æ├Īnh gi├Ī vß╗ü t├¼nh trß║Īng ─æß╗Öc quyß╗ün, ─æß╗ŗnh gi├Ī tß╗æi ─æa v├Ā mß╗®c ─æ├Īnh thuß║┐... Ch├║c c├Īc bß║Īn hß╗Źc tß╗æt!

T├│m tß║»t l├Į thuyß║┐t

1. ─É├Īnh gi├Ī vß╗ü t├¼nh trß║Īng ─æß╗Öc quyß╗ün

So vß╗øi thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān, thß╗ŗ trŲ░ß╗Øng ─æß╗Öc quyß╗ün c├│ nhß╗»ng hß║Īn chß║┐ vß╗ü gi├Ī cß║Ż, sß║Żn lŲ░ß╗Żng v├Ā hiß╗ću quß║Ż kinh tß║┐:

- Doanh nghiß╗ćp sß║Żn xuß║źt trong thß╗ŗ trŲ░ß╗Øng ─æß╗Öc quyß╗ün thŲ░ß╗Øng sß║Żn xuß║źt sß║Żn lŲ░ß╗Żng nhß╗Å hŲĪn v├Ā b├Īn vß╗øi mß╗®c gi├Ī cao hŲĪn so vß╗øi doanh nghiß╗ćp sß║Żn xuß║źt trong thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān.

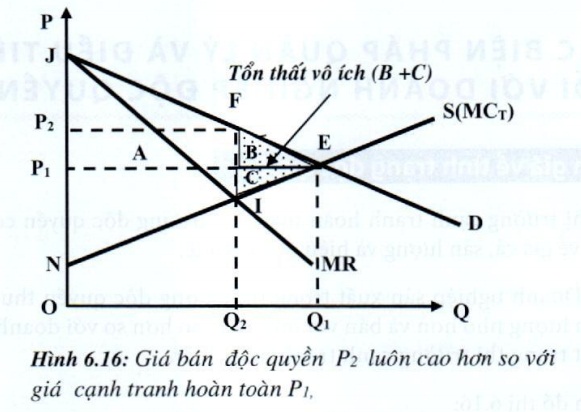

Tr├¬n ─æß╗ō thß╗ŗ 6.16: - Giß║Ż sß╗Ł ban ─æß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā cß║Īnh tranh ho├Ān to├Ān, ─æŲ░ß╗Øng cung v├Ā ─æŲ░ß╗Øng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā S v├Ā D, gi├Ī v├Ā sß║Żn lŲ░ß╗Żng l├Ā P1 v├Ā Q1. Thß║Ęng dŲ░ ti├¬u d├╣ng l├Ā diß╗ćn t├Łch tam gi├Īc JP1E, thß║Ęng dŲ░ sß║Żn xuß║źt l├Ā diß╗ćn t├Łch tam gi├Īc NP1E.

Sau ─æ├│, nß║┐u tß║źt cß║Ż doanh nghiß╗ćp canh tranh hß╗Żp nhß║źt th├Ānh mß╗Öt c├┤ng ty duy nhß║źt; th├¼ thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān biß║┐n th├Ānh thß╗ŗ trŲ░ß╗Øng ─æß╗Öc quyß╗ün ho├Ān to├Ān. C├Īc doanh nghiß╗ćp trß╗¤ th├Ānh nhß╗»ng cŲĪ sß╗¤ sß║Żn xuß║źt cß╗¦a c├┤ng ty ─æß╗Öc quyß╗ün.

─ÉŲ░ß╗Øng cung thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh trß╗¤ th├Ānh ─æŲ░ß╗Øng chi ph├Ł bi├¬n chung (MCt) cß╗¦a c├┤ng ty ─æß╗Öc quyß╗ün. ─ÉŲ░ß╗Øng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā ─æŲ░ß╗Øng cß║¦u ─æß╗æi vß╗øi doanh nghiß╗ćp ─æß╗Öc quyß╗ün, v├Ā ─æŲ░ß╗Øng doanh thu bi├¬n cß╗¦a doanh nghiß╗ćp ─æß╗Öc quyß╗ün l├Ā ─æŲ░ß╗Øng MR nß║▒m dŲ░ß╗øi ─æŲ░ß╗Øng D.

─Éß╗ā ─æß║Īt lß╗Żi nhuß║Łn tß╗æi ─æa doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Żn xuß║źt ß╗¤ Q2 thß╗Åa ─æiß╗üu kiß╗ćn: MCT = MR, ß║źn ─æß╗ŗnh gi├Ī ─æß╗Öc quyß╗ün l├Ā P2. Thß║Ęng dŲ░ ti├¬u d├╣ng l├Ā diß╗ćn t├Łch tam gi├Īc JP2F, thß║Ęng dŲ░ sß║Żn xuß║źt l├Ā diß╗ćn t├Łch NP1FI.- NhŲ░ vß║Ły thß║Ęng dŲ░ ti├¬u d├╣ng trong thß╗ŗ trŲ░ß╗Øng ─æß╗Öc quyß╗ün giß║Żm so vß╗øi thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān l├Ā diß╗ćn t├Łch A v├Ā diß╗ćn t├Łch B, thß║Ęng dŲ░ sß║Żn xuß║źt t─āng phß║¦n diß╗ćn t├Łch A v├Ā giß║Żm diß╗ćn t├Łch C:

\(\Delta CS = -A-B\)

\(\Delta PS = A-C\)

Phß║¦n tß╗Ģng thß║Ęng dŲ░ x├Ż hß╗Öi bß╗ŗ giß║Żm so vß╗øi trŲ░ß╗øc l├Ā diß╗ćn t├Łch B v├Ā c, ─æ├óy ch├Łnh l├Ā lŲ░ß╗Żng tß╗Ģn thß║źt v├┤ ├Łch do thß║┐ lß╗▒c ─æß╗Öc quyß╗ün g├óy ra: DWL = -B - C. ─É├Āy l├Ā c├Īi gi├Ī m├Ā x├Ż hß╗Öi phß║Żi trß║Ż cho thß║┐ lß╗▒c ─æß╗Öc quyß╗ün, do gi├Ī b├Īn ─æß╗Öc quyß╗ün cao hŲĪn gi├Ī cß║Īnh tranh v├Ā sß║Żn lŲ░ß╗Żng ─æß╗Öc quyß╗ün lß║Īi nhß╗Å hŲĪn sß║Żn lŲ░ß╗Żng cß║Īnh tranh.

- Ngo├Āi ra thß╗ŗ trŲ░ß╗Øng ─æß╗Öc quyß╗ün hoß║Īt ─æß╗Öng k├®m hiß╗ću quß║Ż hŲĪn so vß╗øi thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān, bß╗¤i v├¼ doanh nghiß╗ćp ─æß╗Öc quyß╗ün kh├┤ng lu├┤n thiß║┐t lß║Łp ─æŲ░ß╗Żc quy m├┤ sß║Żn xuß║źt tß╗æi Ų░u, n├¬n chi ph├Ł sß║Żn xuß║źt cao hŲĪn so vß╗øi thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān. Lß╗Żi nhuß║Łn chß╗ē tß║Łp trung v├Āo mß╗Öt sß╗æ ├Łt ngŲ░ß╗Øi, tß║Īo ra ch├¬nh lß╗ćch thu nhß║Łp ng├Āy c├Āng lß╗øn giß╗»a c├Īc th├Ānh phß║¦n d├ón cŲ░.

- Doanh nghiß╗ćp ─æß╗Öc quyß╗ün kh├┤ng c├│ ├Īp lß╗▒c cß║Īnh tranh ─æß╗ā th├║c ─æß║®y ─æß╗Ģi mß╗øi kß╗╣ thuß║Łt. Tuy nhi├¬n n├│ c├│ khß║Ż n─āng t├Āi ch├Łnh dß╗ōi d├Āo ─æß╗ā ─æß║¦u tŲ░ cho viß╗ćc nghi├¬n cß╗®u v├Ā ph├Īt triß╗ān, cß║Żi tiß║┐n kß╗╣ thuß║Łt v├Ā c├┤ng nghß╗ć.

- NhŲ░ vß║Ły thß║Ęng dŲ░ ti├¬u d├╣ng trong thß╗ŗ trŲ░ß╗Øng ─æß╗Öc quyß╗ün giß║Żm so vß╗øi thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān l├Ā diß╗ćn t├Łch A v├Ā diß╗ćn t├Łch B, thß║Ęng dŲ░ sß║Żn xuß║źt t─āng phß║¦n diß╗ćn t├Łch A v├Ā giß║Żm diß╗ćn t├Łch C:

Tß╗½ nhß╗»ng ph├ón t├Łch tr├¬n, ─æß╗ā ─æiß╗āu tiß║┐t lß╗Żi nhuß║Łn cß╗¦a nh├Ā ─æß╗Öc quyß╗ün v├Ā l├Ām giß║Żm bß╗øt nhß╗»ng thiß╗ćt hß║Īi ─æß╗æi vß╗øi ngŲ░ß╗Øi ti├¬u d├╣ng v├Ā x├Ż hß╗Öi, nh├Ā nŲ░ß╗øc cß║¦n c├│ nhß╗»ng biß╗ćn ph├Īp can thiß╗ćp nhŲ░ quy ─æß╗ŗnh mß╗®c gi├Ī tß╗æi ─æa, ─æ├Īnh thuß║┐, ─æŲ░a ra c├Īc luß║Łt chß╗æng ─æß╗Öc quyß╗ün.

2. ─Éß╗ŗnh gi├Ī tß╗æi ─æa

Nh├Ā nŲ░ß╗øc thŲ░ß╗Øng can thiß╗ćp v├Āo gi├Ī c├Īc sß║Żn phß║®m ─æß╗Öc quyß╗ün bß║▒ng c├Īch quy ─æß╗ŗnh mß╗®c gi├Ī tß╗æi ─æa cho sß║Żn phß║®m. Vß║źn ─æß╗ü ─æß║Ęt ra l├Ā phß║Żi quy ─æß╗ŗnh mß╗®c gi├Ī sao cho doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į cung cß║źp lŲ░ß╗Żng sß║Żn phß║®m nhiß╗üu hŲĪn cho thß╗ŗ trŲ░ß╗Øng.

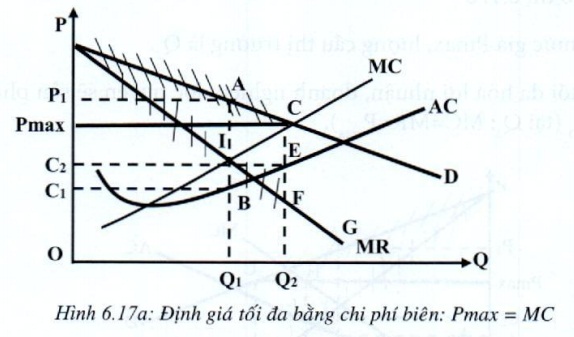

- TrŲ░ß╗øc khi c├│ sß╗▒ can thiß╗ćp cß╗¦a nh├Ā nŲ░ß╗øc, ─æŲ░ß╗Øng cß║¦u v├Ā ─æŲ░ß╗Øng doanh thu bi├¬n cß╗¦a doanh nghiß╗ćp l├Ā (D) v├Ā MR (h├¼nh 6.17a). ─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn phß║®m ß╗¤ sß║Żn lŲ░ß╗Żng Q1 (tß║Īi Q1: MC = MR), ß║źn ─æß╗ŗnh gi├Ī b├Īn l├Ā P1. Tß╗Ģng lß╗Żi nhuß║Łn l├Ā diß╗ćn t├Łch h├¼nh chß╗» nhß║Łt P1C1BA.

- Khi nh├Ā nŲ░ß╗øc ß║źn ─æß╗ŗnh mß╗®c gi├Ī tß╗æi ─æa l├Ā Pmax.

- Nguy├¬n tß║»c ─æß╗ŗnh gi├Ī l├Ā gi├Ī tß╗æi ─æa phß║Żi thß║źp hŲĪn gi├Ī ─æß╗Öc quyß╗ün P1 v├Ā cao hŲĪn chi ph├Ł trung b├¼nh AC: AC < Pmax < P1.

ŌĆŗC├│ thß╗ā xß║Ży ra ba trŲ░ß╗Øng hß╗Żp:- Gi├Ī tß╗æi ─æa bß║▒ng chi ph├Ł bi├¬n: Pmax = MC

- Gi├Ī tß╗æi ─æa lß╗øn hŲĪn chi ph├Ł bi├¬n: Pmax > MC

- Gi├Ī tß╗æi ─æa nhß╗Å hŲĪn chi ph├Ł bi├¬n: Pmax < MC

TrŲ░ß╗Øng hŲĪp 1: Gi├Ī tß╗æi ─æa bß║▒ng chi ph├Ł bi├¬n: Pmax = MC, ─æŲ░ß╗Øng cß║¦u cß╗¦a doanh nghiß╗ćp trß╗¤ th├Ānh ─æŲ░ß╗Øng cß║¦u gß║źp kh├║c PmaxCD, ─æŲ░ß╗Øng doanh thu bi├¬n tŲ░ŲĪng ß╗®ng l├Ā PmaxCFG (kh├┤ng li├¬n tß╗źc tß║Īi Q2, tr├¬n h├¼nh 6.17a ).

Tß║Īi mß╗®c gi├Ī Pmax, lŲ░ß╗Żng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā Q2.

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn phß║®m ß╗¤ sß║Żn lŲ░ß╗Żng Q2 (tß║Īi Q2: MC = MR = Pmax).

- Khi Pmax = MC th├¼ lŲ░ß╗Żng sß║Żn phß║®m doanh nghiß╗ćp sß║Żn xuß║źt ─æ├║ng bß║▒ng lŲ░ß╗Żng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā Q2.

Tß╗Ģng lß╗Żi nhuß║Łn ─æß║Īt ─æŲ░ß╗Żc l├Ā diß╗ćn t├Łch PmaxC2EC.

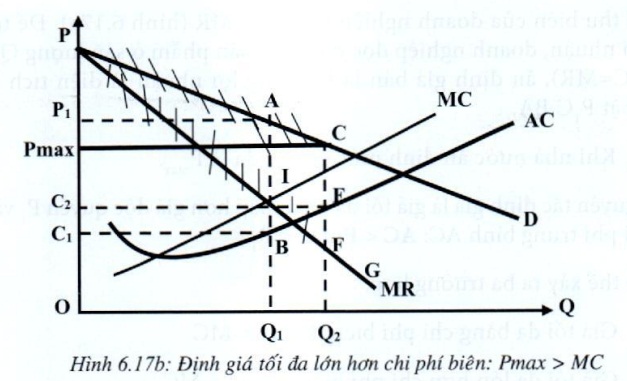

TrŲ░ß╗Øng hŲĪp 2: Gi├Ī tß╗æi ─æa lß╗øn hŲĪn chi ph├Ł bi├¬n: Pmax > MC, ─æŲ░ß╗Żc m├┤ tß║Ż tr├¬n ─æß╗ō thß╗ŗ 6.17b

Tß║Īi mß╗®c gi├Ī Pmax, lŲ░ß╗Żng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā Q2.

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn phß║®m ß╗¤ sß║Żn lŲ░ß╗Żng Q2

Tß╗Ģng lß╗Żi nhuß║Łn ─æß║Īt ─æŲ░ß╗Żc l├Ā diß╗ćn t├Łch PmaxC2EC.

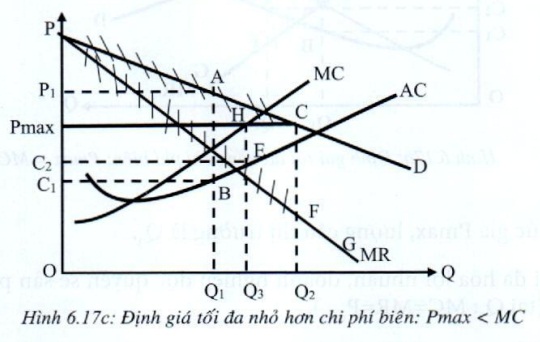

TrŲ░ß╗Øng hß╗Żp 3: Gi├Ī tß╗æi ─æa nhß╗Å hŲĪn chi ph├Ł bi├¬n: Pmax < MC, ─æŲ░ß╗Żc m├┤ tß║Ż tr├¬n ─æß╗ō thß╗ŗ 6.17c

Tß║Īi mß╗®c gi├Ī Pmax, lŲ░ß╗Żng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā Q2.

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn phß║®m ß╗¤ sß║Żn lŲ░ß╗Żng Q3 (tß║Īi Q3: MC = MR =Pmax).

- Khi Pmax < MC, ─æß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn th├¼ lŲ░ß╗Żng sß║Żn phß║®m doanh nghiß╗ćp sß║Żn xuß║źt sß║Į nhß╗Å hŲĪn lŲ░ß╗Żng cß║¦u thß╗ŗ trŲ░ß╗Øng l├Ā Q3 < Q2.

Tß╗Ģng lß╗Żi nhuß║Łn ─æß║Īt ─æŲ░ß╗Żc l├Ā diß╗ćn t├Łch PmaxC2EH.

NhŲ░ vß║Ły gi├Ī tß╗æi ─æa l├Ām cho ngŲ░ß╗Øi ti├¬u d├╣ng ─æŲ░ß╗Żc lß╗Żi hŲĪn so vß╗øi trŲ░ß╗øc, mua ─æŲ░ß╗Żc sß║Żn phß║®m vß╗øi gi├Ī thß║źp hŲĪn v├Ā mua ─æŲ░ß╗Żc sß╗æ lŲ░ß╗Żng sß║Żn phß║®m nhiß╗üu hŲĪn, v├Ā lß╗Żi nhuß║Łn cß╗¦a doanh nghiß╗ćp ─æß╗Öc quyß╗ün vß║½n c├▓n, nhŲ░ng ├Łt hŲĪn so vß╗øi trŲ░ß╗øc.

3. ─É├Īnh thuß║┐

C├│ hai c├Īch ─æ├Īnh thuß║┐ l├Ā ─æ├Īnh thuß║┐ theo sß║Żn lŲ░ß╗Żng v├Ā ─æ├Īnh thuß║┐ kh├┤ng theo sß║Żn lŲ░ß╗Żng.

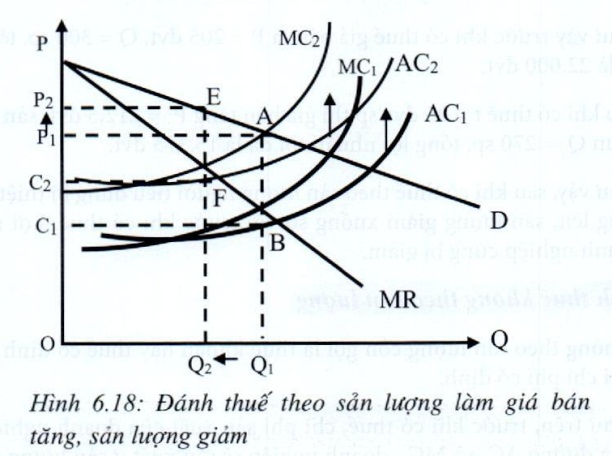

3.1 ─É├Īnh thuß║┐ theo sß║Żn lŲ░ß╗Żng

- Thuß║┐ theo sß║Żn lŲ░ß╗Żng l├Ā mß╗Öt loß║Īi chi ph├Ł biß║┐n ─æß╗Ģi.

TrŲ░ß╗øc khi c├│ thuß║┐, ─æiß╗üu kiß╗ćn sß║Żn xuß║źt cß╗¦a doanh nghiß╗ćp ─æŲ░ß╗Żc thß╗ā hiß╗ćn bß║▒ng ─æŲ░ß╗Øng AC1 v├Ā MC1 thß╗ā hiß╗ćn tr├¬n ─æß╗ō thß╗ŗ 6.18.

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, doanh nghiß╗ćp sß║Į sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q1, ß║źn ─æß╗ŗnh gi├Ī b├Īn l├Ā P1, tß╗Ģng lß╗Żi nhuß║Łn l├Ā diß╗ćn t├Łch P1C1BA.

Nß║┐u thuß║┐ t├Łnh tr├¬n mß╗Śi sß║Żn phß║®m l├Ā t ─æß╗ōng th├¼ chi ph├Ł trung binh v├Ā chi ph├Ł bi├¬n ß╗¤ tß║źt cß║Ż c├Īc mß╗®c sß║Żn lŲ░ß╗Żng t─āng th├¬m t. Tr├¬n ─æß╗ō thß╗ŗ ─æŲ░ß╗Øng AC v├Ā ─æŲ░ß╗Øng MC dß╗ŗch chuyß╗ān l├¬n tr├¬n mß╗Öt ─æoß║Īn t th├Ānh c├Īc ─æŲ░ß╗Øng AC2 v├Ā MC2:

AC2 = AC1 + t

MC2 = MC1 + t

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, doanh nghiß╗ćp sß║Į sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q2, tß║Īi ─æ├│ MC2= MR, ß║źn ─æß╗ŗnh gi├Ī b├Īn l├Ā P2, tß╗Ģng lß╗Żi nhuß║Łn l├Ā diß╗ćn t├Łch P2C2FE.

V├Ł dß╗ź 15: H├Ām cß║¦u thß╗ŗ trŲ░ß╗Øng cß╗¦a sß║Żn phß║®m X: P = (-1/4)Q + 280 v├Ā chß╗ē c├│ c├┤ng ty A ─æß╗Öc quyß╗ün sß║Żn xuß║źt sß║Żn phß║®m n├Āy vß╗øi h├Ām tß╗Ģng chi ph├Ł: TC = (1/6)Q2 + 30Q + 15.000. Nß║┐u ch├Łnh phß╗¦ ─æ├Īnh thuß║┐ mß╗Śi sß║Żn phß║®m l├Ā t = 25 ─ævt/sß║Żn phß║®m, th├¼ h├Ām tß╗Ģng chi ph├Ł sau khi c├│ thuß║┐:

TC2 = TC + tQ = (1/6)Q2 + 30Q + 15.000 + 25Q

AC2 = AC + t = (1/6)Q + 30 + 15.000/Q + 25

MC2 = MC + t = (1/3)Q + 30 + 25= (1/3)Q + 55

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, c├┤ng ty A sß║Į sß║Żn xuß║źt sß║Żn lŲ░ß╗Żng Q thß╗Åa m├Żn ─æiß╗üu kiß╗ćn:

MC2 = MR

(1/3)Q + 55 = (-1/2)Q + 280

Q2 = 270 sp; P2 = 212,5 ─ævt

\(\Pi_\text{max}\) = TR - TC2 = 57.375 - 42.000 = 15.375 ─ævt

NhŲ░ vß║Ły trŲ░ß╗øc khi c├│ thuß║┐ gi├Ī b├Īn l├Ā P = 205 ─ævt, Q = 300 sp, tß╗Ģng lß╗Żi nhuß║Łn l├Ā 22.000 ─ævt.

Sau khi c├│ thuß║┐ t = 25 ─ævt/sp th├¼ gi├Ī b├Īn t─āng P2 = 212,5 ─ævt, sß║Żn lŲ░ß╗Żng b├Īn giß║Żm Q2= 270 sp, tß╗Ģng lß╗Żi nhuß║Łn tß╗æi ─æa l├Ā 15.375 ─ævt.

NhŲ░ vß║Ły, sau khi c├│ thuß║┐ theo sß║Żn lŲ░ß╗Żng ngŲ░ß╗Øi ti├¬u d├╣ng bß╗ŗ thiß╗ćt v├¼ gi├Ī b├Īn t─āng l├¬n, sß║Żn lŲ░ß╗Żng giß║Żm xuß╗æng so vß╗øi trŲ░ß╗øc khi c├│ thuß║┐. Lß╗Żi nhuß║Łn cß╗¦a doanh nghiß╗ćp c┼®ng bß╗ŗ giß║Żm.

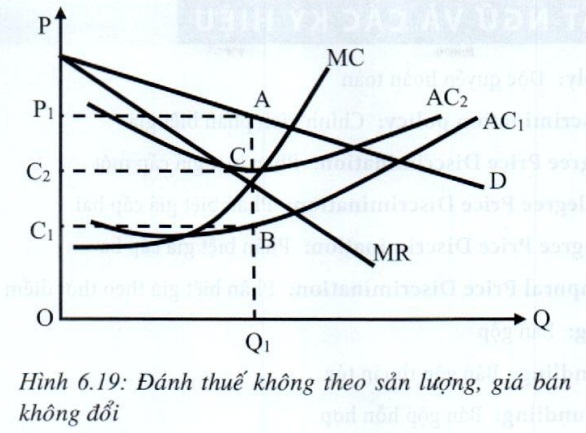

3.2 ─É├Īnh thuß║┐ kh├┤ng theo sß║Żn lŲ░ß╗Żng

- Thuß║┐ kh├┤ng theo sß║Żn lŲ░ß╗Żng c├▓n gß╗Źi l├Ā thuß║┐ kho├Īn hay thuß║┐ cß╗æ ─æß╗ŗnh, n├│ l├Ā mß╗Öt loß║Īi chi ph├Ł cß╗æ ─æß╗ŗnh.

NhŲ░ tr├¬n, trŲ░ß╗øc khi c├│ thuß║┐, chi ph├Ł sß║Żn xuß║źt cß╗¦a doanh nghiß╗ćp thß╗ā hiß╗ćn qua ─æŲ░ß╗Øng AC1 v├Ā MC1, doanh nghiß╗ćp sß║Į sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q1, ß║źn ─æß╗ŗnh gi├Ī b├Īn l├Ā P1, tß╗Ģng lß╗Żi nhuß║Łn tß╗æi ─æa dß║Īt ─æŲ░ß╗Żc l├Ā diß╗ćn t├Łch P1C1BA.

Sau khi ch├Łnh phß╗¦ kho├Īn mß╗Öt mß╗®c thuß║┐ l├Ā T trong mß╗Öt ─æŲĪn vß╗ŗ thß╗Øi gian, th├¼ chi ph├Ł bi├¬n kh├┤ng ─æß╗Ģi vß║½n l├Ā MC1, c├▓n chi ph├Ł trung b├¼nh t─āng l├¬n AC2 (vß╗øi AC2 = AC1 + T/Q), doanh nghiß╗ćp vß║½n sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q1, gi├Ī b├Īn vß║½n l├Ā P1 tß╗Ģng lß╗Żi nhuß║Łn l├Ā P1C2CA.

V├Ł dß╗ź 16: Tß╗½ dß╗» liß╗ću ß╗¤ v├Ł dß╗ź 14, nß║┐u ch├Łnh phß╗¦ kh├┤ng ─æ├Īnh thuß║┐ theo sß║Żn lŲ░ß╗Żng, m├Ā t├Łnh thuß║┐ kho├Īn cho doanh nghiß╗ćp l├Ā T= 10.000 ─ævt, th├¼ h├Ām tß╗Ģng chi ph├Ł sau khi c├│ thuß║┐:

TC2 = TC + T = (1/6)Q2 + 30Q + 15.000 + 10.000

AC2 = AC + T/Q = (1/6)Q + 30 + 15.000/Q + 10.000/Q

MC2 = MC = (1/3)Q + 30

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, c├┤ng ty A sß║Į sß║Żn xuß║źt sß║Żn lŲ░ß╗Żng Q thß╗Åa m├Żn ─æiß╗üu kiß╗ćn:

MC = MR

(1/3)Q + 30 = (-1/2)Q + 280

Q = 300 sp; P = 205 ─ævt

\(\Pi_\text{max}\) = TR - TC2 = 61.500 - 49.500 = 12.000 ─ævt

NhŲ░ vß║Ły trŲ░ß╗øc khi c├│ thuß║┐ gi├Ī b├Īn l├Ā P = 205─ævt, Q = 300sp, tß╗Ģng lŲĪi nhuß║Łn l├Ā 22.000 ─ævt.

Sau khi c├│ thuß║┐ kho├Īn th├¼ gi├Ī b├Īn kh├┤ng ─æß╗Ģi P = 205 ─ævt, sß║Żn lŲ░ß╗Żng b├Īn kh├┤ng ─æß╗Ģi Q= 300sp, tß╗Ģng lß╗Żi nhuß║Łn tß╗æi ─æa l├Ā 12.000 ─ævt

NhŲ░ vß║Ły, khi ch├Łnh phß╗¦ ├Īp dß╗źng thuß║┐ kho├Īn ngŲ░ß╗Øi ti├¬u d├╣ng kh├┤ng bß╗ŗ ß║Żnh hŲ░ß╗¤ng v├¼ gi├Ī cß║Ż v├Ā sß║Żn lŲ░ß╗Żng kh├┤ng thay ─æß╗Ģi, nhŲĪng lß╗Żi nhuß║Łn cß╗¦a doanh nghiß╗ćp bß╗ŗ giß║Żm xuß╗æng ─æ├║ng bß║▒ng khoß║Żn thuß║┐ (T).