Nhß║▒m gi├║p c├Īc bß║Īn t├¼m hiß╗āu vß╗ü nhß╗»ng nguy├¬n tß║»c ─æß╗ŗnh gi├Ī kh├Īc nhau ph├╣ hß╗Żp vß╗øi c├Īc mß╗źc ti├¬u nhŲ░: lß╗Żi nhuß║Łn, doanh thu, mß╗¤ rß╗Öng thß╗ŗ trŲ░ß╗Øng... mß╗Øi c├Īc bß║Īn c├╣ng tham khß║Żo nß╗Öi dung chi tiß║┐t b├Āi giß║Żng B├Āi 2: Ph├ón t├Łch trong ngß║»n hß║Īn dŲ░ß╗øi ─æ├óy.

1. Mß╗źc ti├¬u tß╗æi ─æa h├│a lß╗Żi nhuß║Łn

1.1 Ph├ón t├Łch bß║▒ng ─æß╗ō thß╗ŗ

1.2 Ph├ón t├Łch bß║▒ng ─æß║Īi sß╗æ

1.3 TrŲ░ß╗Øng hß╗Żp doanh nghiß╗ćp ─æß╗Öc quyß╗ün c├│ nhiß╗üu cŲĪ sß╗¤ sß║Żn xuß║źt

1.4 Doanh nghiß╗ćp ─æß╗Öc quyß╗ün c┼®ng c├│ thß╗ā lß╗Ś trong ngß║»n hß║Īn

ŌĆŗ2. Mß╗źc ti├¬u mß╗¤ rß╗Öng thß╗ŗ trŲ░ß╗Øng kh├┤ng bß╗ŗ lß╗Ś

3. Mß╗źc ti├¬u tß╗æi ─æa h├│a doanh thu (TRmax )

4. Mß╗źc ti├¬u ─æß║Īt lß╗Żi nhuß║Łn ─æß╗ŗnh mß╗®c theo chi ph├Ł

T├│m tß║»t l├Į thuyß║┐t

Trong ngß║»n hß║Īn, t├╣y theo t├¼nh h├¼nh thß╗ŗ trŲ░ß╗Øng ti├¬u thß╗ź m├Ā doanh nghiß╗ćp c├│ nhß╗»ng mß╗źc ti├¬u kh├Īc nhau: lß╗Żi nhuß║Łn, doanh thu, mß╗¤ rß╗Öng thß╗ŗ trŲ░ß╗Øng hay ─æß║Īt lß╗Żi nhuß║Łn ─æß╗ŗnh mß╗®c... tß╗½ ─æ├│ c├│ nhß╗»ng nguy├¬n tß║»c ─æß╗ŗnh gi├Ī kh├Īc nhau.

1. Mß╗źc ti├¬u tß╗æi ─æa h├│a lß╗Żi nhuß║Łn

1.1 Ph├ón t├Łch bß║▒ng ─æß╗ō thß╗ŗ

- C├Īc ─æŲ░ß╗Øng tß╗Ģng doanh thu v├Ā tß╗Ģng chi ph├Ł.

ŌĆŗ

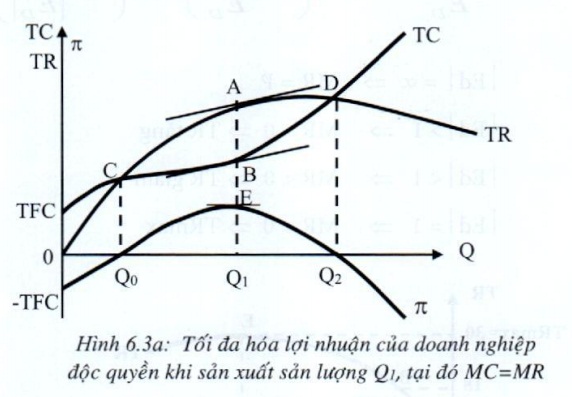

C├Īch ph├ón t├Łch c┼®ng tŲ░ŲĪng tß╗▒ nhŲ░ trong thß╗ŗ trŲ░ß╗Øng cß║Īnh tranh ho├Ān to├Ān. ─ÉŲ░ß╗Øng TR v├Ā TC cß╗¦a doanh nghiß╗ćp ─æß╗Öc quyß╗ün ─æŲ░ß╗Żc m├┤ tß║Ż tr├¬n ─æß╗ō thß╗ŗ 6.3.a. ─Éß╗ā ─æß║Īt lß╗Żi nhuß║Łn tß╗æi ─æa, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q1 tß║Īi ─æ├│ ch├¬nh lß╗ćch giß╗»a TR v├Ā TC l├Ā lß╗øn nhß║źt,

Tß║Īi mß╗®c sß║Żn lŲ░ß╗Żng Q1 hai tiß║┐p tuyß║┐n tß║Īi A v├Ā B cß╗¦a ─æŲ░ß╗Øng TR v├Ā ─æŲ░ß╗Øng TC song song vß╗øi nhau n├¬n tß║Īi ─æ├│ ─æß╗Ö dß╗æc cß╗¦a ch├║ng bß║▒ng nhau, m├Ā ─æß╗Ö dß╗æc cß╗¦a ─æŲ░ß╗Øng TR l├Ā MR v├Ā cß╗¦a ─æŲ░ß╗Øng TC l├Ā MC. Do ─æ├│ mß╗®c sß║Żn lŲ░ß╗Żng c├│ lß╗Żi nhuß║Łn tß╗æi ─æa phß║Żi thß╗Åa ─æiß╗üu kiß╗ćn:

MR = MC (6.3)

- C├Īc ─æŲ░ß╗Øng ─æŲĪn vß╗ŗ

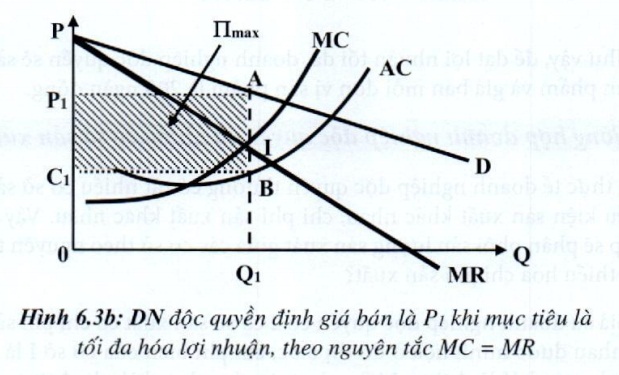

Tr├¬n ─æß╗ō thß╗ŗ 6.3b, ─æß╗ā ─æß║Īt lß╗Żi nhuß║Łn tß╗æi ─æa, doanh nghiß╗ćp sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q1, tß║Īi ─æ├│: MC = MR

Vß╗øi mß╗®c sß║Żn lŲ░ß╗Żng Q1, doanh nghiß╗ćp ─æß╗Öc quyß╗ün c├│ thß╗ā b├Īn vß╗øi gi├Ī l├Ā P1, chi ph├Ł trung b├¼nh AC = C1 v├Ā lß╗Żi nhuß║Łn:

\(\Pi _ \text{max} = TR - TC = P_1Q_1 - C_1Q_1 = (P_1 - C_1)Q_1\)

Tr├¬n ─æß╗ō thß╗ŗ tß╗Ģng lß╗Żi nhuß║Łn tß╗æi ─æa (\(\Pi_\text{max}\)) l├Ā diß╗ćn t├Łch h├¼nh chß╗» nhß║Łt P1C1BA.

1.2 Ph├ón t├Łch bß║▒ng ─æß║Īi sß╗æ

\(\pi (Q) = TR(Q) - TC(Q)\)

\(\pi_\text{Max} \text{ khi} \text{ d} \pi (Q) = 0\)

hay \(\frac{dTR}{dQ} - \frac{dTC}{dQ} = 0\)

\(\implies MR - MC = 0\)

\(\implies MR = MC\)

V├Ł dß╗ź 3: H├Ām cß║¦u thß╗ŗ trŲ░ß╗Øng cß╗¦a sß║Żn phß║®m X: P = (-1/4)Q + 280 v├Ā chß╗ē c├│ c├┤ng ty A ─æß╗Öc quyß╗ün sß║Żn xuß║źt sß║Żn phß║®m n├Āy vß╗øi h├Ām tß╗Ģng chi ph├Ł: TC = (1/6)Q2 + 30Q + 15.000. Vß╗øi ─æŲĪn vß╗ŗ t├Łnh cß╗¦a gi├Ī l├Ā ng├Ān ─æß╗ōng/sß║Żn phß║®m, chi ph├Ł l├Ā ng├Ān ─æß╗ōng v├Ā sß║Żn lŲ░ß╗Żng l├Ā sß║Żn phß║®m.

─Éß╗ā tß╗æi ─æa h├│a lß╗Żi nhuß║Łn, c├┤ng ty A sß║Į sß║Żn xuß║źt sß║Żn lŲ░ß╗Żng Q thß╗Åa m├Żn ─æiß╗üu kiß╗ćn:

\(MC = MR\)

\(MC = \frac{dTC}{dQ} = \frac{1}{3}.Q + 30\)

\(MR = -\frac{1}{2}.Q + 280\)

Vß╗øi: \(\implies \frac{1}{3} . Q + 30 = -\frac{1}{2} . Q + 280\)

\(\implies Q = 300\)

\(P = -\frac{1}{4} * 300 + 280 = 205\)

\(\Pi_\text{max} = TR - TC = 22.000\)

NhŲ░ vß║Ły, ─æß╗ā ─æß║Īt lß╗Żi nhuß║Łn tß╗æi ─æa, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn xuß║źt 300 sß║Żn phß║®m v├Ā gi├Ī b├Īn mß╗Śi ─æŲĪn vß╗ŗ sß║Żn phß║®m l├Ā 205 ng├Ān ─æß╗ōng.

1.3 TrŲ░ß╗Øng hß╗Żp doanh nghiß╗ćp ─æß╗Öc quyß╗ün c├│ nhiß╗üu cŲĪ sß╗¤ sß║Żn xuß║źt

Trong thß╗▒c tß║┐ doanh nghiß╗ćp ─æß╗Öc quyß╗ün thŲ░ß╗Øng c├│ rß║źt nhiß╗üu cŲĪ sß╗¤ sß║Żn xuß║źt c├│ ─æiß╗üu kiß╗ćn sß║Żn xuß║źt kh├Īc nhau, chi ph├Ł sß║Żn xuß║źt kh├Īc nhau. Vß║Ły doanh nghiß╗ćp sß║Į ph├ón phß╗æi sß║Żn lŲ░ß╗Żng sß║Żn xuß║źt giß╗»a c├Īc cŲĪ sß╗¤ theo nguy├¬n tß║»c n├Āo ─æß╗ā tß╗æi thiß╗āu h├│a chi ph├Ł sß║Żn xuß║źt?

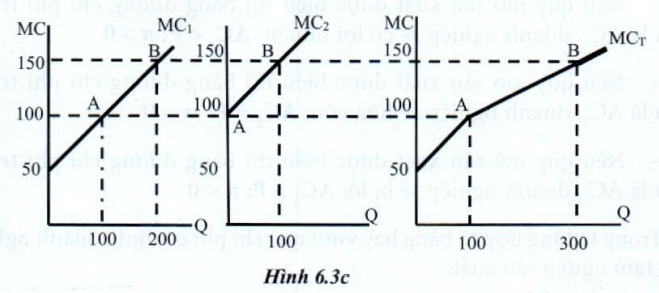

Giß║Ż sß╗Ł doanh nghiß╗ćp ─æß╗Öc quyß╗ün c├│ 2 cŲĪ sß╗¤ sß║Żn xuß║źt c├│ chi ph├Ł sß║Żn xuß║źt kh├Īc nhau ─æŲ░ß╗Żc minh hß╗Źa ß╗¤ ─æß╗ō thß╗ŗ 6.3c, chi ph├Ł bi├¬n cß╗¦a cŲĪ sß╗¤ I l├Ā ─æŲ░ß╗Øng MC1; cß╗¦a cŲĪ sß╗¤ II l├Ā ─æŲ░ß╗Øng MC2; cß╗¦a to├Ān doanh nghiß╗ćp l├Ā ─æŲ░ß╗Øng chi ph├Ł bi├¬n chung MCT.

─ÉŲ░ß╗Øng chi ph├Ł bi├¬n chung (MCT) phß║Żn ß║Żnh tß╗Ģng sß╗æ sß║Żn phß║®m cß╗¦a to├Ān doanh nghiß╗ćp sß║Żn xuß║źt (QT) ß╗¤ mß╗Śi mß╗®c chi ph├Ł bi├¬n chung; l├Ā tß╗Ģng cß╗Öng theo ho├Ānh ─æß╗Ö c├Īc ─æŲ░ß╗Øng chi ph├Ł bi├¬n cŲĪ sß╗¤:

\(Q_T = Q_1 + Q_2 \text{ vß╗øi } MC_1 = MC_2 = MC_T\)

V├Ł dß╗ź 4: Doanh nghiß╗ćp c├│ 2 cŲĪ sß╗¤ sß║Żn xuß║źt:

H├Ām chi ph├Ł bi├¬n cß╗¦a cŲĪ sß╗¤ I: MC1 = (1/2)Q1 + 50

\(\rightarrow Q_1 = 2MC_1 - 200\)

H├Ām chi ph├Ł bi├¬n cß╗¦a cŲĪ sß╗¤ II: MC2 = (1/2)Q2 + 100

\(\rightarrow Q_2 = 2MC_2 - 200\)

H├Ām chi ph├Ł bi├¬n chung cß╗¦a doanh nghiß╗ćp:

\(Q_T = Q_1 + Q_2 = [2MC_1 - 100] + [2MC_2 -200]\)

\(Q_T = 4MC_T -300\)

\(\rightarrow MC_T = (1/2)Q_T + 50 (Q \leq 100)\)

\(MC_T = (1/4)Q_T +75 (Q> 100)\)

- Nß║┐u cß║¦n sß║Żn xuß║źt Q = 100 ─æŲĪn vß╗ŗ sß║Żn phß║®m:

- Khi Q = 100 đvsp thì MCT = (1/4) .100 + 75 = 100 đvt

- MC1 = 100 ─ævt, MC2 = 150 ─ævt: MC1 < MC2. Vß║Ły n├¬n giao cho cŲĪ sß╗¤ I sß║Żn xuß║źt.

(Tß║Īi Q = 100 ─ævsp th├¼ MCT= 100 ─ævt; MC1 = MC2 = MCT= 100 ─ævt, th├¼ Q1 = 100 ─ævsp v├Ā Q2 = 0)

- Nß║┐u cß║¦n sß║Żn xuß║źt Q = 300 ─æŲĪn vß╗ŗ sß║Żn phß║®m: doanh nghiß╗ćp sß║Į giao cho cŲĪ sß╗¤ sß║Żn xuß║źt 200 sß║Żn phß║®m; cŲĪ sß╗¤ II sß║Żn xuß║źt 100 sß║Żn phß║®m, l├║c ß║źy chi ph├Ł bi├¬n cß╗¦a 2 cŲĪ sß╗¤ l├Ā bß║▒ng nhau:

MC1 = MC2 = MCT= 150 ─ævt

(Tß║Īi Q = 300 ─ævsp th├¼ MCT = 150 ─ævt; MC1 = MC2 = MCT = 150 ─ævt, th├¼ Q1 = 200 ─ævsp v├Ā Q2 = 100 ─ævsp)

Nguy├¬n tß║»c tß╗Ģng qu├Īt:

─Éß╗ā tß╗æi thiß╗āu h├│a chi ph├Ł sß║Żn xuß║źt, doanh nghiß╗ćp n├¬n ph├ón phß╗æi sß║Żn lŲ░ß╗Żng cho c├Īc cŲĪ sß╗¤ sß║Żn xuß║źt sao cho chi ph├Ł bi├¬n giß╗»a c├Īc cŲĪ sß╗¤ phß║Żi bß║▒ng nhau v├Ā bß║▒ng chi ph├Ł bi├¬n chung:

MC1 = MC2 = ... = MCn =MCT (6.4)

V├Ā Q1 + Q2 + ... + Qn = QT

1.4 Doanh nghiß╗ćp ─æß╗Öc quyß╗ün c┼®ng c├│ thß╗ā lß╗Ś trong ngß║»n hß║Īn

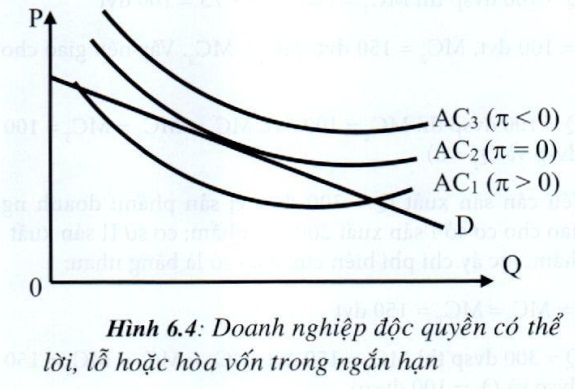

Trong ngß║»n hß║Īn, doanh nghiß╗ćp ─æß╗Öc quyß╗ün c┼®ng c├│ thß╗ā lß╗Øi, hay lß╗Ś hoß║Ęc h├▓a vß╗æn l├Ā t├╣y thuß╗Öc v├Āo quy m├┤ sß║Żn xuß║źt hiß╗ćn hß╗»u c├│ ph├╣ hß╗Żp vß╗øi nhu cß║¦u ti├¬u thß╗ź cß╗¦a thß╗ŗ trŲ░ß╗Øng hay kh├┤ng.

Tr├¬n ─æß╗ō thß╗ŗ 6.4 cho thß║źy c├│ 3 trŲ░ß╗Øng hß╗Żp:

- Nß║┐u quy m├┤ sß║Żn xuß║źt ─æŲ░ß╗Żc biß╗āu thß╗ŗ bß║▒ng ─æŲ░ß╗Øng chi ph├Ł trung h├¼nh l├Ā AC1, doanh nghiß╗ćp sß║Į c├│ lß╗Żi nhuß║Łn: AC1 < P; \(\pi\) > 0

- Nß║┐u quy m├┤ sß║Żn xuß║źt ─æŲ░ß╗Żc biß╗āu thß╗ŗ bß║▒ng ─æŲ░ß╗Øng chi ph├Ł trung b├¼nh l├Ā AC2, doanh nghiß╗ćp sß║Į h├▓a vß╗æn: AC2 = P: \(\pi\) = 0

- Nß║┐u quy m├┤ sß║Żn xuß║źt ─æŲ░ß╗Żc biß╗āu thß╗ŗ bß║▒ng ─æŲ░ß╗Øng chi ph├Ł trung b├¼nh l├Ā AC3, doanh nghiß╗ćp sß║Į bß╗ŗ lß╗Ś: AC3 > P; \(\pi\) < 0

ŌĆŗTrong trŲ░ß╗Øng hß╗Żp lß╗Ś bß║▒ng hay vŲ░ß╗Żt qu├Ī chi ph├Ł cß╗æ ─æß╗ŗnh, doanh nghiß╗ćp c┼®ng tß║Īm ngŲ░ng sß║Żn xuß║źt.

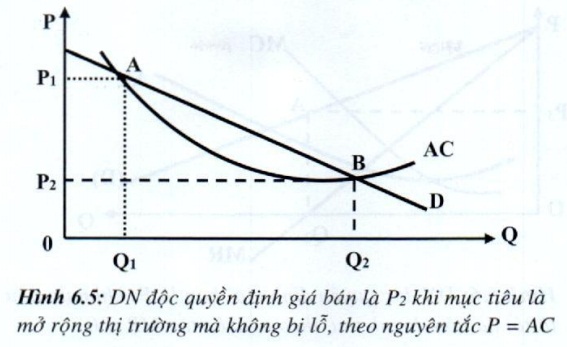

ŌĆŗ2. Mß╗źc ti├¬u mß╗¤ rß╗Öng thß╗ŗ trŲ░ß╗Øng kh├┤ng bß╗ŗ lß╗Ś

Doanh nghiß╗ćp muß╗æn tß╗æi ─æa h├│a sß║Żn lŲ░ß╗Żng b├Īn ra vß╗øi mß╗źc ─æ├Łch quß║Żng c├Īo rß╗Öng r├Żi sß║Żn phß║®m tr├¬n thß╗ŗ trŲ░ß╗Øng m├Ā kh├┤ng bß╗ŗ lß╗Ś, trong trŲ░ß╗Øng hß╗Żp n├Āy sß║Żn lŲ░ß╗Żng cß║¦n sß║Żn xuß║źt Q phß║Żi thß╗Åa m├Żn 2 ─æiß╗üu kiß╗ćn:

Qmax (6.5)

v├Ā \(P \geq AC \text{ hay } TR \geq TC\) (6.6)

Tr├¬n ─æß╗ō thß╗ŗ 6.5, c├Īc mß╗®c sß║Żn lŲ░ß╗Żng nß║▒m trong khoß║Żng [Q1,Q2] thß╗Åa m├Żn ─æiß╗üu kiß╗ćn (2), trong ─æ├│ sß║Żn lŲ░ß╗Żng Q2 thß╗Åa ─æiß╗üu kiß╗ćn (1).

NhŲ░ vß║Ły ─æß╗ā tß╗æi ─æa h├│a sß║Żn lŲ░ß╗Żng b├Īn m├Ā kh├┤ng bß╗ŗ lß╗Ś, doanh nghiß╗ćp sß║Į sß║Żn xuß║źt Q2 sß║Żn phß║®m v├Ā ─æß╗ŗnh gi├Ī b├Īn l├Ā P2.

Vß╗øi v├Ł dß╗ź 3 ß╗¤ mß╗źc 1 nß║┐u mß╗źc ti├¬u l├Ā tß╗æi ─æa h├│a sß║Żn lŲ░ß╗Żng m├Ā kh├┤ng bß╗ŗ lß╗Ś, doanh nghiß╗ćp sß║Į sß║Żn xuß║źt mß╗®c sß║Żn lŲ░ß╗Żng thß╗Åa hai ─æiß╗üu kiß╗ćn:

Qmax (6.5)

v├Ā P = AC hay TR = TC (6.6)

─Éß║Ęt TR = TC

\(\implies P.Q = TC\)

\(\implies (-\frac{1}{4}.Q + 280).Q = \frac{1}{6}.Q^2 + 30Q + 15.000\)

\(\implies -\frac{1}{4}.Q^2 + 280Q = \frac{1}{6}.Q^2 +30Q +15.000\)

Giß║Żi phŲ░ŲĪng tr├¼nh tr├¬n ta c├│ 2 nghiß╗ćm thß╗Åa m├Żn ─æiß╗üu kiß╗ćn (2):

\(\implies \begin{cases} Q_1 = 67,68 \text{ (loß║Īi) }\\ Q_2 = 532,2 \end{cases}\)

Doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn xuß║źt 532 sß║Żn phß║®m v├Ā ß║źn ─æß╗ŗnh gi├Ī b├Īn l├Ā 136 ng├Ān ─æß╗ōng/sß║Żn phß║®m.

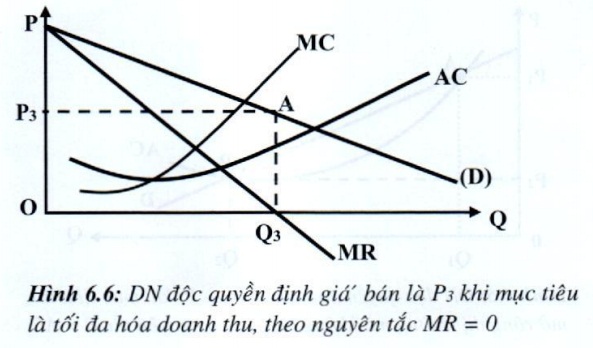

3. Mß╗źc ti├¬u tß╗æi ─æa h├│a doanh thu (TRmax )

Trong trŲ░ß╗Øng hß╗Żp cß║¦n thu hß╗ōi vß╗æn c├Āng nhiß╗üu c├Āng tß╗æt mß╗źc ti├¬u cß╗¦a doanh nghiß╗ćp ─æß╗Öc quyß╗ün l├Ā tß╗æi ─æa h├│a doanh thu.

Vß╗ü mß║Ęt ─æß║Īi sß╗æ, ─æß╗ā t├¼m gi├Ī trß╗ŗ cß╗▒c ─æß║Īi cß╗¦a h├Ām tß╗Ģng doanh thu (TR), ta lß║źy ─æß║Īo h├Ām bß║Łc nhß║źt cß╗¦a n├│ v├Ā cho bß║▒ng 0:

TR \(\Leftrightarrow\) dTR/dQ = 0

\(\Leftrightarrow\) MR = 0 (6.7)

NhŲ░ vß║Ły, ─æß╗ā tß╗æi ─æa h├│a doanh thu, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn xuß║źt mß╗®c sß║Żn lŲ░ß╗Żng thß╗Åa m├Żn ─æiß╗üu kiß╗ćn: MR = 0. ─Éß╗ō thß╗ŗ 6.6 cho thß║źy mß╗®c sß║Żn lŲ░ß╗Żng Q3 v├Ā mß╗®c gi├Ī P3 thß╗Åa m├Żn ─æiß╗üu kiß╗ćn n├Āy, tß╗Ģng doanh thu tß╗æi ─æa l├Ā diß╗ćn t├Łch h├¼nh chß╗» nhß║Łt P3AQ3O.

Vß╗øi v├Ł dß╗ź 3 n├¬u tr├¬n, ─æß╗ā t├¼m mß╗®c sß║Żn lŲ░ß╗Żng c├│ tß╗Ģng doanh thu tß╗æi ─æa ta giß║Żi phŲ░ŲĪng tr├¼nh:

MR = 0

hay l├Ā: (-1/2)0 + 280 = 0

\(\implies\) Q3 = 560

\(\implies\) P3 = (-1/4)Q + 280= 140

─Éß╗ā ─æß║Īt tß╗Ģng doanh thu tß╗æi ─æa doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn xuß║źt 560 sß║Żn phß║®m v├Ā ß║źn ─æß╗ŗnh gi├Ī b├Īn ─æŲĪn vß╗ŗ l├Ā 140 ng├Ān ─æß╗ōng.

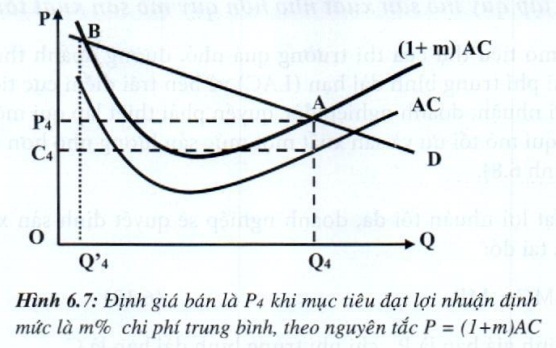

4. Mß╗źc ti├¬u ─æß║Īt lß╗Żi nhuß║Łn ─æß╗ŗnh mß╗®c theo chi ph├Ł

Nß║┐u doanh nghiß╗ćp muß╗æn ─æß║Īt ─æŲ░ß╗Żc lß╗Żi nhuß║Łn ─æß╗ŗnh mß╗®c bß║▒ng m% so vß╗øi chi ph├Ł, th├¼ doanh nghiß╗ćp sß║Į sß║Żn xuß║źt v├Ā dß╗ŗnh gi├Ī b├Īn sß║Żn phß║®m theo nguy├¬n tß║»c:

P = (1 + m).AC (6.8)

hay TR = (1 + m) TC (6.9)

Tr├¬n ─æß╗ō thß╗ŗ 6.7 th├¼ Q4 v├Ā QŌĆÖ4 ─æß╗üu cho mß╗®c lß╗Żi nhuß║Łn l├Ā m% so vß╗øi chi ph├Ł, nhŲ░ng doanh nghiß╗ćp chß╗Źn Q4 l├Ā sß║Żn lŲ░ß╗Żng lß╗øn hŲĪn v├¼ tß╗Ģng lß╗Żi nhuß║Łn trong trŲ░ß╗Øng hß╗Żp n├Āy lß╗øn hŲĪn lß╗Żi nhuß║Łn ß╗¤ sß║Żn lŲ░ß╗Żng Q'4.

NhŲ░ vß║Ły, doanh nghiß╗ćp ─æß╗Öc quyß╗ün sß║Į sß║Żn xuß║źt ß╗¤ sß║Żn lŲ░ß╗Żng Q4; ß║źn ─æß╗ŗnh gi├Ī b├Īn l├Ā P4 (h├¼nh 6.7)

Vß╗øi v├Ł dß╗ź 3 n├¬u tr├¬n, nß║┐u muß╗æn ─æß║Īt lß╗Żi nhuß║Łn ─æß╗ŗnh mß╗®c l├Ā 20% tr├¬n chi ph├Ł sß║Żn xuß║źt, doanh nghiß╗ćp sß║Į sß║Żn xuß║źt lŲ░ß╗Żng thß╗Åa ─æiß╗üu kiß╗ćn:

P = (1 + m%)AC

hay TR = (1 + m%)TC

\(-\frac{1}{4} . Q^2 +280Q = (1+0,2)(\frac{1}{6}Q^2 + 30Q +15.000)\)

\(-\frac{1}{4}.Q^2 +280Q = \frac{1}{5}.Q^2 +36Q +18.000\)

Ta c├│ 2 nghiß╗ćm: Q4 = 454 (chß╗Źn) v├Ā QŌĆÖ4 = 88 (loß║Īi)

Gi├Ī b├Īn l├Ā 166,5 ng├Ān ─æß╗ōng v├Ā lß╗Żi nhuß║Łn l├Ā 12,621.106 ─æß╗ōng.