Mời các bạn cùng tham khảo nội dung bài giảng Bài 3: Một số ví dụ để ghi vào hình thức sổ kế toán chứng từ ghi số sau đây để tìm hiểu về lập chứng từ ghi sổ, ghi vào sổ đăng ký chứng từ ghi sổ, ghi vào sổ cái.

Tóm tắt lý thuyết

Tại doanh nghiệp Việt Phát có Bảng cân đối kế toán ngày 31-12 năm 201X như sau:

|

BẢNG CÂN ĐỐI KẾ TOÁN Ngày 31 tháng 12 năm 20IX |

|

Đơn vị tính: 1000 Đồng |

|

TÀI SẢN |

Mã sô |

Sô đầu năm |

Số cuối kỳ |

|

1 |

2 |

3 |

4 |

|

|

|

4. Phải thu theo tiến độ kế hoạch hợp đồng xây doing |

134 |

|

|

|

5. Phải thu về cho vay ngắn hạn |

135 |

|

|

|

6. Các khoản phải thu khác |

136 |

|

10.000 |

|

7. Dự phòng phải thu ngắn hạn khó đòi (*) |

137 |

|

|

|

IV. Hàng tồn kho |

140 |

|

90.000 |

|

1. Hàng tồn kho (Nguyên vật liệu tồn kho: 40.000; |

141 |

|

90.000 |

|

Công cụ, dụng cụ trong kho: 10.000; Chi phí sản xuất, |

|

|

|

|

kinh doanh dở dang: 5.000; Thành phẩm tồn kho: |

|

|

|

|

35.000) |

|

|

|

|

2. Dự phòne giảm giá hàng tồn kho (*) |

149 |

|

|

|

V. Tài sản ngắn hạn khác |

150 |

|

|

|

1. Chi phí trả trước ngắn hạn |

151 |

|

|

|

2. Thuế GTGT được khấu trừ |

152 |

|

|

|

3. Thuế và các khoản phải thu Nhà nước |

153 |

|

|

|

4. Giao dịch mua bán lại trái phiếu chính phủ |

154 |

|

|

|

5. Tài sản ngắn hạn khác |

155 |

|

|

|

B. TÀI SẢN DÀI HẠN |

200 |

|

550.000 |

|

1. Các khoản phái thu dài hạn |

210 |

|

|

|

1. Phải thu dài hạn của khách hàng |

211 |

|

|

|

2. Trả trước cho người bán dài hạn |

212 |

|

|

|

3. Vốn kinh doanh ở đơn vị trực thuộc |

213 |

|

|

|

4. Phải thu dài hạn nội bộ |

214 |

|

|

|

5. Phải thu về cho vay dài hạn |

215 |

|

|

|

6. Phải thu dài hạn khác |

216 |

|

|

|

7. Dự phòng phải thu dài hạn khó đòi (*) |

219 |

|

|

|

II. Tài sản cô"định |

220 |

|

400.000 |

|

l.TSCĐ hữu hình |

221 |

|

220.000 |

|

- Nguyên giá |

222 |

|

.250.000 |

|

- Giá trị hao mòn lũy kế (*) |

223 |

|

(30.000) |

|

2. TSCĐ thuê tài chính |

224 |

|

90.000 |

|

- Nguyên giá |

225 |

|

100.000 |

|

- Giá trị hao mòn lũy kế (*) |

226 |

|

(10.000) |

|

3. TSCĐ vô hình |

227 |

|

90.000 |

|

- Nguyên giá |

228 |

. |

100.000 |

|

- Giá trị hao mòn lũy kế (*) |

229 |

|

(10.000) |

|

III. Bất (lộng sản đầu tư |

230 |

|

|

|

- Nguyên giá |

231 |

|

|

|

- Giá trị hao mòn lũy kế (*) |

232 |

|

|

|

IV. Tài sản dc'if (lang (lài hạn |

240 |

|

|

|

1. Chi phí SXKD dở dang dài hạn |

241 |

|

|

|

2. Chi phí SXCB dở dang |

242 |

|

|

|

V Đầu tư tàỉ chính (kìi hạn |

250 |

|

150.000 |

|

1 .Đầu tư công ty con |

251 |

|

50.000 |

|

2.Đầu tư gop vốn LD,LK |

252 |

|

100.000 |

|

3.Đầu tư gop vôn vào đơn vị |

253 |

|

|

|

4 Dư phòng đầu tư T/C dài han khác |

|

|

|

|

5. Đầu tư nấm giữ đến ngàv đáo hạn |

254 |

|

|

|

VI. Tài sản dài hạn khác |

260 |

|

|

|

1. Chi phí trả trước dài hạn |

261 |

|

|

|

2. Tài sản thuế thu nhập hoãn lại |

262 |

|

|

|

3. Thiết bị, vật tư, phụ tùng thay thế dài hạn |

263 |

|

|

|

4. Tài sản dài hạn khác |

268 |

|

|

|

TỔNG CỘNG TÀI SẢN (270=100+200) |

270 |

|

800.000 |

|

NGUỒN VỐN |

|

|

|

|

C. NỢ PHẢI TRẢ |

300 |

|

320.000 |

|

I. Nợ ngắn hạn |

310 |

|

160.000 |

|

1. Phải trả cho người bán ngắn hạn |

311 |

|

50.000 |

|

2. Người mua trả tiền trước |

312 |

|

|

|

3. Thuế và các khoản phải nộp Nhà nước |

313 |

|

20.000 |

|

4. Phải trả người lao động |

314 |

|

30.000 |

|

5. Chi phí phải trả ngắn hạn |

315 |

|

|

|

6. Phải trả nội bộ ngắn hạn |

316 |

|

|

|

7. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng |

317 |

|

|

|

8. Doanh thu chưa thực hiện ngắn hạn |

318 |

|

|

|

9. Các khoản phải trả, phải nộp ngắn hạn khác |

319 |

|

|

|

10. Vay và nợ thuê tài chính ngắn hạn |

320 |

|

40.000 |

|

11. Dự phòng phải trả ngắn hạn |

321 |

|

|

|

12. Quỹ khen thưởng, phúc lợi |

322 |

|

20.000 |

|

13. Quỹ binh ổn giá |

323 |

|

|

|

14. Giao dịch mua bán lại trái phiếu Chính phủ |

324 |

|

|

|

II. NỢ DÀI HẠN |

330 |

|

160.000 |

|

1. Phải trả dài hạn người bán |

331 |

|

|

|

2.Người mua trả tiền trước dùi hạn |

332 |

|

|

|

3.Chi phí phải trả dài hạn |

333 |

|

|

|

4.Phải trả nội bộ về VKD |

334 |

|

|

|

5.Phải trả dài hạn nội bộ |

335 |

|

|

|

6.Doanh thu chưa thực hiện dài hạn |

336 |

|

|

|

7.Phải trả dài hạn khác |

337 |

|

|

|

8.Vay và nợ thuê tài chính dài hạn |

338 |

|

160.000 |

|

9.Trái phiếu chuyển đổi |

339 |

|

|

|

10. Cổ phiếu ưu đãi |

340 |

|

|

|

11. Thuế thu nhập hoãn lại phải trả |

341 |

|

|

|

12. Dự phòng phải trả dài hạn |

342 |

|

|

|

13. Quỹ phát triển KH và CN |

343 |

|

|

|

D- NGUỒN VỐN CHỦ sở HỮU |

400 |

|

480.000 |

|

I. Vốn chủ sở hữu |

410 |

|

|

|

1. Vốn đầu tư của chủ sở hữu |

411 |

|

300.000 |

|

2. Thặng dư vốn cổ phần |

412 |

|

|

|

3. Quyền chọn chuyển đổi trái phiếu |

413 |

|

|

|

4. Vốn khác của chủ sở hữu |

414 |

|

|

|

5. Cổ phiếu quỹ (*) |

415 |

|

|

|

6. Chênh lệch đánh giá lại tài sản |

416 |

|

|

|

7. Chênh lệch tỷ giá hối đoái |

417 |

|

|

|

8. Quỹ đầu tư phát triển |

418 |

|

30.000 |

|

9. Quỹ hỗ trợ sắp xếp DN |

419 |

|

50.000 |

|

10. Quỹ khác thuộc vôYi chủ sở hữu |

420 |

|

|

|

11. Lợi nhuận sau thuế chưa phân phối |

421 |

|

100.000 |

|

12. Nguốn vốn đầu tư XDCB |

422 |

|

|

|

II. Nguồn kinh phí và quỹ khác |

430 |

|

|

|

1. Nguồn kinh phí |

431 |

|

|

|

2. Nguồn kinh phí hình thành TSCĐ |

432 |

|

|

|

TỔNG CỘNG NGUỒN VốN (440=300+400) |

440 |

|

800.000 |

|

Lập biểu ngày........ tháng........... năm |

Người lập biểu Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Ghi chú: Hao mòn tài sản cố định 50.000.000đ trong đó cho tài sản cố định hữu hình 30.000.000đ; tài sản cố định thuê tài chính 10.000.000d và tài sản cố định vô hình 10.000.000d

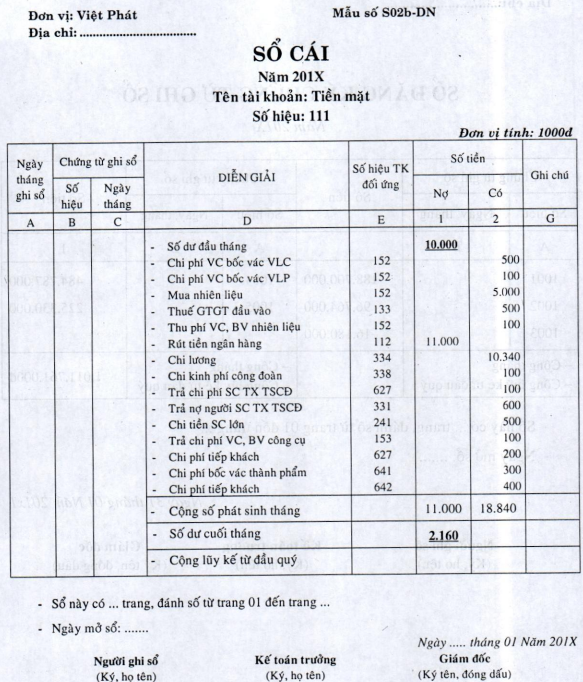

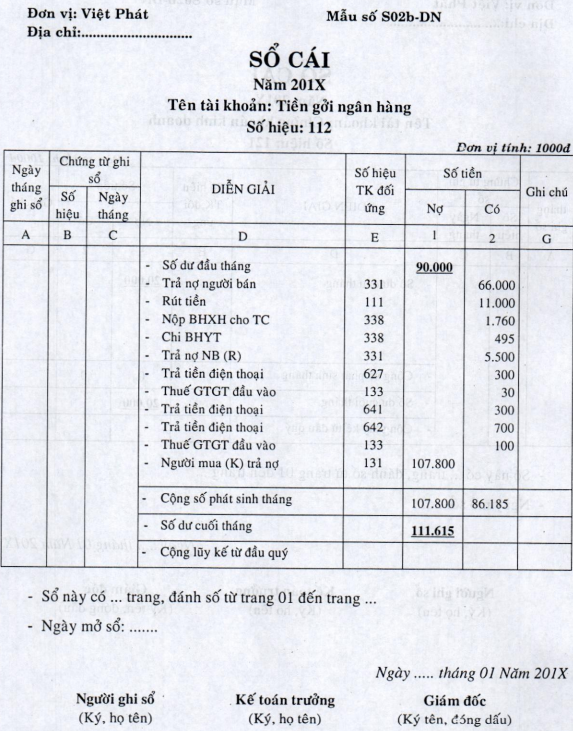

Trong tháng 1 năm 201X có các nghiệp vụ kinh tế phát sinh được trình bày theo thứ tự như sau:

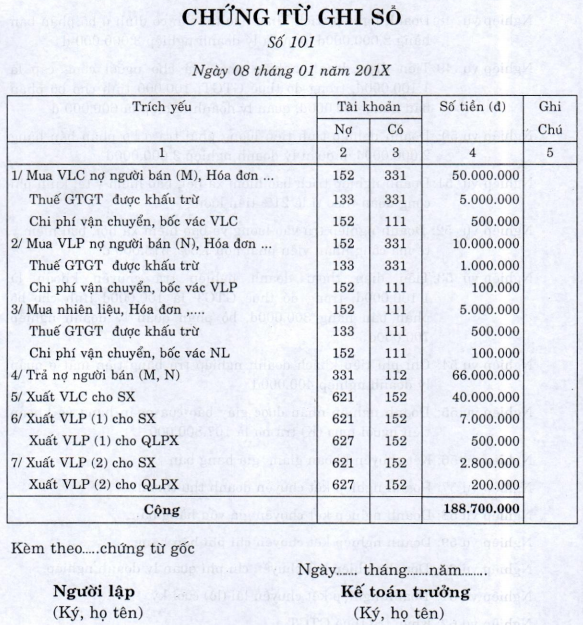

Nghiệp vụ 1: Doanh nghiệp mua một số vật liệu chính nhập kho 50.000.000đ, thuế GTGT 5.000.000 chưa trả tiền người bán (M), chi phí vận chuyển bốc vác trả bằng tiền mặt 500.000đ.

Nghiệp vụ 2: Doanh nghiệp mua một số vật liệu phụ nhập kho 10.000.000đ, thuế GTGT 1.000.000 chưa trả tiền người bán (N), chi phí vận chuyển bốc vác trả bằng tiền mặt 100.000đ.

Nghiệp vụ 3: Doanh nghiệp mua một số nhiên liệu nhập kho 5.000.000đ thuế GTGT 500.000 trả bằng tiền mặt chi phí vận chuyển bốc vác trả bằng tiền mặt 100.000đ.

Nghiệp vụ 4: Doanh nghiệp dùng tiền gởi ngân hàng trả nợ cho người bán (M) và (N), ngân hàng đả gởi giấy báo.

Nghiệp vụ 5: Xuất vật liệu chính dùng cho sản xuất sản phẩm 40.000.000đ

Nghiệp vụ 6: Xuất vật liệu phụ (1) dùng cho sản xuất sản phẩm 7.000.000 đ. Dùng cho quản lý phân xưởng 500.000 đ

Nghiệp vụ 7: Xuất vật liệu phụ (2) dùng cho sản xuất sản phẩm 2.800.000đ. Dùng quản lý phân xưởng 200.000 đ

Nghiệp vụ 8: Tiền lương phải trả công nhân viên:

- CN trực tiếp sản xuất sản phẩm: 10.000.000 đ

- Nhân viên quản lý phân xưởng: 1.000.000 đ

Nghiệp vụ 9: Doanh nghiệp rút tiền gởi ngân hàng nhập quỹ tiền mặt 11.000.000đ

Nghiệp vụ 10: Doanh nghiệp dùng tiền mặt trả lương công nhân viên 10.340.000đ.

Nghiệp vụ 11: Doanh nghiệp trích bảo hiểm xã hội vào chi phí (tỷ lệ trích bảo hiểm xã hội theo quy định là 16%)

Nghiệp vụ 12: Doanh nghiệp trừ vào lương về bảo hiểm xã hội của công nhân viên phải nộp (tỷ lệ trừ là 6%)

Nghiệp vụ 13: Doanh nghiệp tính bảo hiểm xã hội phải trả cho người lao động là 500.000 đ

Nghiệp vụ 14: Doanh nghiệp dùng tiền gởi ngân hàng nộp bảo hiểm xã hội cho tài chính 1.760.000đ, ngân hàng đã gởi giấy báo.

Nghiệp vụ 15: Doanh nghiệp trích bảo hiểm y tế vào chi phí (tỷ lệ trích bảo hiếm y tế theo quy định là 3%)

Nghiệp vụ 16: Doanh nghxiệp trừ vào lương về bảo hiểm y tế của người lao động phải nộp (tỷ lệ trừ là 1,5%)

Nghiệp vụ 17: Doanh nghiệp dùng tiền gởi ngân hàng mua hết bảo hiếm y tế.

Nghiệp vụ 18: Doanh nghiệp trích kinh phí công đoàn vào chi phí (tỷ lệ trích kinh phí công đoàn theo quy định là 2%)

Nghiệp vụ 19: Doanh nghiệp chi kinh phí công đoàn bằng tiền mặt 100.000đ.

Nghiệp vụ 20: Doanh nghiệp trích khấu hao tài sản cố định vào chi phí sản xuất chung 7.000.000đ.

Nghiệp vụ 21: Doanh nghiệp xuất phụ tùng thay thế đề sửa chữa thường xuyên máy móc ở sản xuất 300.000 đ.

Nghiệp vụ 22: Doanh nghiệp trả chi phí khác bằng tiền mặt cho việc sửa chữa thường xuyên máy móc ở phân xưởng 100.000đ.

Nghiệp vụ 23: Doanh nghiệp thuê ngoài sửa chữa thường xuyên tài sản cố định ở bộ phận quản lý doanh nghiệp, phải trả cho người sửa chữa là 600.000đ

Nghiệp vụ 24: Doanh nghiệp dùng tiền mặt trả nợ cho người sửa chữa 600.000đ.

Nghiệp vụ 25: Doanh nghiệp xuất phụ tùng thay thế ra tự sửa chữa lớn 20.000.000 đ

Nghiệp vụ 26: Doanh nghiệp xuất vật liệu phụ ra tự sửa chữa lớn 1.000.000đ

Nghiệp vụ 27: Tiền lương phải trả cho công nhân sửa chữa lớn máy móc thiết bị 2.000.000 đ

Nghiệp vụ 28: Trích bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn 21%: 420.000đ

Nghiệp vụ 29: Chi phí khác dùng sửa chữa lớn máy móc thiết bị trả bằng tiền mặt 500.000 đ

Nghiệp vụ 30: Công việc sửa chữa hoàn thành, kế toán quyết toán chi phí và phân bô dần trong 12 tháng là 1.994.000đ

Nghiệp vụ 31: Doanh nghiệp mua 1 số công cụ nhập kho chưa trả tiền người bán (R) 5.500.000 đ, trong đó thuế GTGT 500.000.

Nghiệp vụ 32: Chi phí vận chuyển, bốc vác công cụ về kho trả bằng tiền mặt 100.000 đ.

Nghiệp vụ 33: Dùng tiền gởi ngân hàng trả nợ người bán (R) 5.500.000đ ngân hàng đã gởi giây báo.

Nghiệp vụ 34: Doanh nghiệp xuất công cụ cho quản lý phân xưởng trị giá thực tế 50.000 đ

Nghiệp vụ 35: Doanh nghiệp xuất cho quản lý phân xưởng một số cóng cụ trị giá 1.000.000đ, kế toán phân bố dần trong 5 tháng.

Nghiệp vụ 36: Tiền điện doanh nghiệp dùng sản xuất phải trả người cung cấp 3.300.000, trong đo TGTGT 300.000.

Nghiệp vụ 37: Tiền điện thoại doanh nghiệp dùng ở quản lý phân xưởng 330.000đ, trong đó thuế GTGT: 30.000 trả chuyển khoản.

Nghiệp vụ 38: Doanh nghiệp trả chi phí tiếp khách ớ phân xưởng bằng tiền mặt 200.000đ.

Nghiệp vụ 39: Doanh nghiệp kết chuyển chi phí nguyên vật liệu trực tiếp để tính giá thành sản phẩm.

Nghiệp vụ 40: Doanh nghiệp kết chuyển chi phí nhân công trực tiếp để tính giá thành sản phẩm.

Nghiệp vụ 41: Doanh nghiệp kết chuyển chi phí sản xuất chung để tính giá thành sản phẩm.

Nghiệp vụ 42: Doanh nghiệp nhập kho thành phẩm.

Biết rằng:

- SP dở dang đầu kỳ tính theo VLC: 5.000.000 đ

- SP dở dang cuối kỳ tính theo VLC: 2.000.000 đ

- Số lượng TP nhập kho là: 1.000

Nghiệp vụ 43: Doanh nghiệp xuất kho bán 1.000 thành phẩm, giá thành là 80.554đ/1TP, giá bán chưa thuế là 110.000đ/1TP, thuế GTGT: 10%. Người mua (K) nhận hàng tại kho của doanh nghiệp và chưa thanh toán tiền.

Nghiệp vụ 44: Bớt giá cho người mua 2% trên giá bán chưa thuế.

Nghiệp vụ 45: Chi phí bốc vác thành phẩm, doanh nghiệp trả bằng tiền mặt 300.000đ

Nghiệp vụ 46: Doanh nghiệp xuất nhiên liệu cho bộ phận bán hàng 200.000đ. Cho quản lý doanh nghiệp 500.000 đ

Nghiệp vụ 47: Doanh nghiệp xuất công cụ do bộ phận bán hàng 100.000 đ

Nghiệp vụ 48: Doanh nghiệp trích khấu hao tài sản cố định ở bộ phận bán hàng 2.000.000đ, ở quản lý doanh nghiệp 3.000.000 đ

Nghiệp vụ 49: Tiền điện doanh nghiệp phải trả cho người cung cấp là 1.100.000đ, trong đó thuế GTGT: 100.000 tính cho bộ phận bán hàng 400.000đ, quản lý doanh nghiệp là 600.000 đ

Nghiệp vụ 50: Doanh nghiệp tính tiền lương phải trả ở bộ phận bán hàng 2.000.000đ, ở quản lý doanh nghiệp 3.000.000đ

Nghiệp vụ 51: Doanh nghiệp trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo tỉ lệ 21% tiền lương

Nghiệp vụ 52: Doanh nghiệp trừ vào lương về bảo hiểm xà hội, bảo hiểm y tế mà công nhân viên phải nộp 7,5%: 375.000 đ

Nghiệp vụ 53:Tiền điện thoại doanh nghiệp trả chuyển khoản là 1.100.000đ, trong đó thuế GTGT là 100.000đ tính cho bộ phận bán hàng 300.000đ, bộ phận quản lý doanh nghiệp 700.000đ

Nghiệp vụ 54: Chi phí tiếp khách doanh nghiệp trả bàng tiền mặt ở quản lý doanh nghiệp 400.000đ

Nghiệp vụ 55: Doanh nghiệp nhận được giấy báo của ngân hàng về khoản tiền người mua (K) trả nợ là 107.800.000.

Nghiệp vụ 56: Kết chuyển khoản giảm giá hàng bán.

Nghiệp vụ 57: Doanh nghiệp kết chuyển doanh thu thuần.

Nghiệp vụ 58: Doanh nghiệp kết chuyển giá vốn hàng bán.

Nghiệp vụ 59: Doanh nghiệp kết chuyển chi phí bán hàng.

Nghiệp vụ 60: Doanh nghiệp kết chuyển chi phí quản lý doanh nghiệp.

Nghiệp vụ 61: Doanh nghiệp kết chuyển lãi (lỗ) cuối kỳ.

Nghiệp vụ 62: Khâu trừ thuế GTGT

1. Lập chứng từ ghi sổ

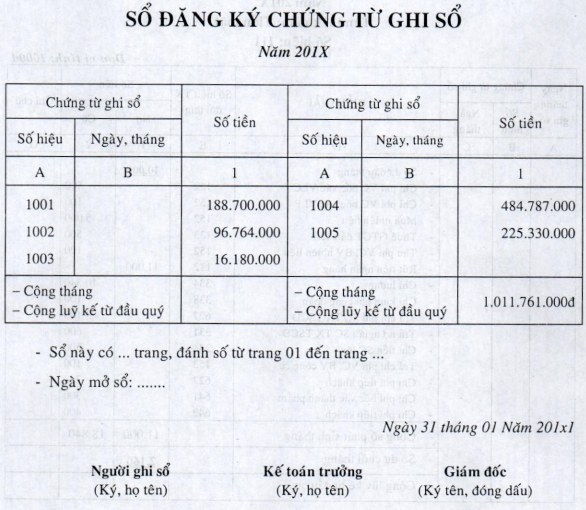

2. Ghi vào sổ đăng ký chứng từ ghi sổ

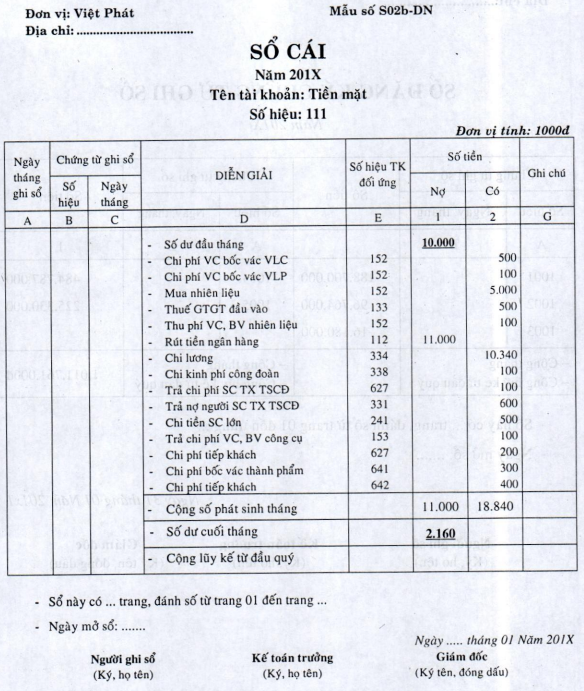

3. Ghi vào sổ cái

")