B├Īo c├Īo t├Āi ch├Łnh l├Ā mß╗Öt phŲ░ŲĪng ph├Īp cß╗¦a kß║┐ to├Īn d├╣ng tß╗Ģng hß╗Żp sß╗Ģ liß╗ću tß╗½ c├Īc sß╗Ģ kß║┐ to├Īn theo c├Īc chß╗ē ti├¬u kinh tß║┐ vß╗ü t├¼nh h├¼nh v├Ā kß║┐t quß║Ż hoß║Īt ─æß╗Öng sß║Żn xuß║źt kinh doanh cß╗¦a doanh nghiß╗ćp trong mß╗Öt thß╗Øi kß╗│ nhß║źt ─æß╗ŗnh tr├¬n hß╗ć thß╗æng mß║½u biß╗āu theo qui ─æß╗ŗnh.

T├│m tß║»t l├Į thuyß║┐t

Th├┤ng qua sß╗æ liß╗ću cß╗¦a b├Īo c├Īo t├Āi ch├Łnh gi├║p gi├Īm ─æß╗æc doanh nghiß╗ćp, c├Īc cŲĪ quan chß╗®c n─āng li├¬n quan ph├ón t├Łch, ─æ├Īnh gi├Ī ─æŲ░ß╗Żc t├¼nh h├¼nh thß╗▒c hiß╗ćn kß║┐ hoß║Īch, t├¼nh h├¼nh l├Żi lß╗Ģ, t├¼nh h├¼nh vß╗æn ... ─æß╗ā tß╗½ sß╗æ ─æ├│ ─æß╗ü ra c├Īc biß╗ćn ph├Īp cß║Żi tiß║┐n ─æß╗ā n├óng cao hiß╗ću quß║Ż c├┤ng t├Īc.

B├Īo c├Īo t├Āi ch├Łnh phß║Żi ─æß║Īt c├Īc y├¬u cß║¦u sau:

- Sß╗æ liß╗ću tr├¬n b├Īo c├Īo phß║Żi ch├Łnh x├Īc, trung thß╗▒c.

- Hß╗ć thß╗æng chß╗ē ti├¬u tr├¬n b├Īo c├Īo phß║Żi ph├╣ hß╗Żp vß╗øi hß╗ć thß╗æng chß╗ē ti├¬u kß║┐ hoß║Īch.

- B├Īo c├Īo phß║Żi ─æŲĪn giß║Żn, thiß║┐t thß╗▒c dß╗ģ lß║Łp v├Ā theo mß║½u th├┤ng nhß║źt, c├│ thuyß║┐t minh.

Theo quy ─æß╗ŗnh hiß╗ćn nay th├¼ c├Īc doanh nghiß╗ćp phß║Żi lß║Łp c├Īc b├Īo c├Īo t├Āi ch├Łnh sau:

- Bß║Żng c├ón ─æß╗æi kß║┐ to├Īn mß║½u sß╗æ B01 - DN

- Kß║┐t quß║Ż hoß║Īt ─æß╗Öng kinh doanh mß║½u sß╗æ B02 - DN

- LŲ░u chuyß╗ān tiß╗ün tß╗ć mß║½u sß╗æ B03 - DN

- Thuyß║┐t minh b├Īo c├Īo t├Āi ch├Łnh mß║½u sß╗æ B09 -DN

Ngo├Āi ra, ─æß╗ā phß╗źc vß╗ź y├¬u cß║¦u quß║Żn l├Į kinh tß║┐, t├Āi ch├Łnh y├¬u cß║¦u chß╗ē ─æß║Īo ─æiß╗üu h├Ānh, c├Īc ng├Ānh, c├Īc tß╗Ģng c├┤ng ty, c├Īc tß║Łp ─æo├Ān sß║Żn xuß║źt, li├¬n hiß╗ćp c├Īc doanh nghiß╗ćp, c├Īc c├┤ng ty li├¬n doanh... c├│ thß╗ā quy ─æß╗ŗnh th├¬m c├Īc b├Īo c├Īo t├Āi ch├Łnh chi tiß║┐t kh├Īc.

Mß╗Źi doanh nghiß╗ćp h├Āng th├Īng, qu├Į, n─ām phß║Żi lß║Łp v├Ā gß╗¤i c├Īc b├Īo c├Īo t─āi ch├Łnh theo ─æ├║ng qui ─æß╗ŗnh cß╗¦a Nh├Ā nŲ░ß╗øc mß╗Öt c├Īch ─æß║¦y ─æß╗¦, ch├Łnh x├Īc, ─æ├║ng thß╗Øi hß║Īn v├Ā gß╗¤i ─æß║┐n c├Īc nŲĪi li├¬n quan. B├Īo c├Īo t├Āi ch├Īnh qu├Į ─æŲ░ß╗Żc gß╗¤i chß║Łm nhß║źt l├Ā sau 15 ng├Āy kß╗ā tß╗½ ng├Āy kß║┐t th├║c qu├Ł v├Ā b├Īo c├Īo t├Āi ch├Łnh n─ām ─æŲ░ß╗Żc gß╗¤i chß║Łm nhß║źt l├Ā sau 30 ng├Āy kß╗ā tß╗½ sau ng├Āy kß║┐t th├║c ni├¬n ─æß╗Ö kß║┐ to├Īn.

| C├Īc loß║Īi doanh nghiß╗ćp | ||||

| T├Āi ch├Łnh (1) | Thuß║┐ | Thß╗æng k├¬ (2) | Bß╗Ö KH&─ÉT | |

| 1, DN Nh├Ā nŲ░ß╗øc | x | x | x | |

| 2, DN c├│ vß╗æn ─æß║¦u tŲ░ nŲ░ß╗øc ngo├Āi | x | x | x | |

| 3, C├Īc doanh nghiß╗ćp kh├Īc | x | x |

(1) Cß╗źc quß║Żn l├Į vß╗æn v├Ā t├Āi sß║Żn Nh├Ā nŲ░ß╗øc tß║Īi doanh nghiß╗ćp tß╗ēnh, th├Ānh phß╗æ

(2) Cß╗źc thß╗æng k├¬ tß╗ēnh, th├Ānh phß╗æ.

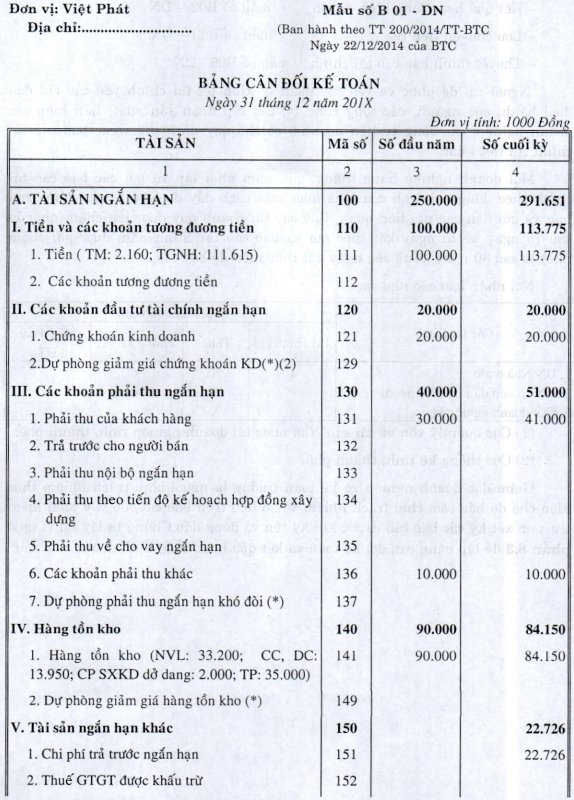

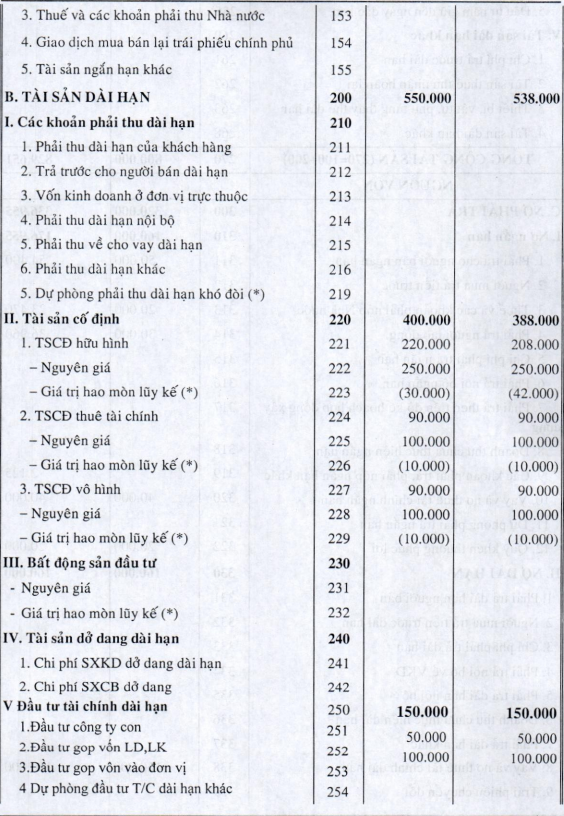

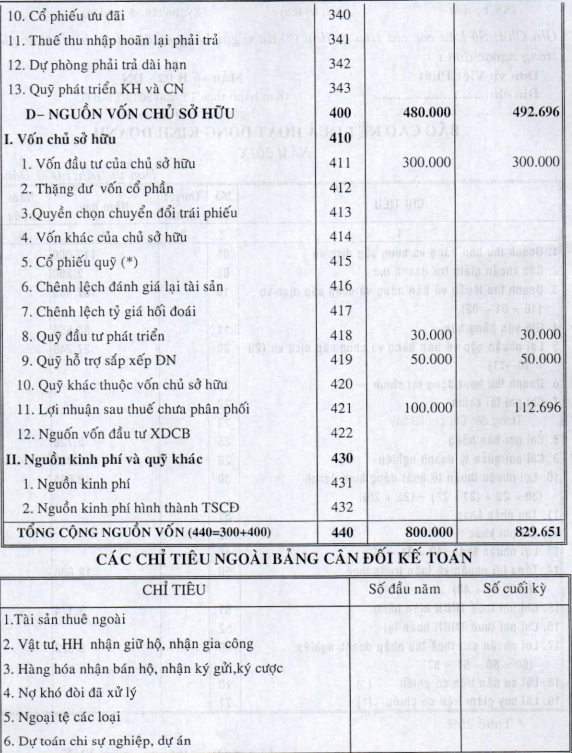

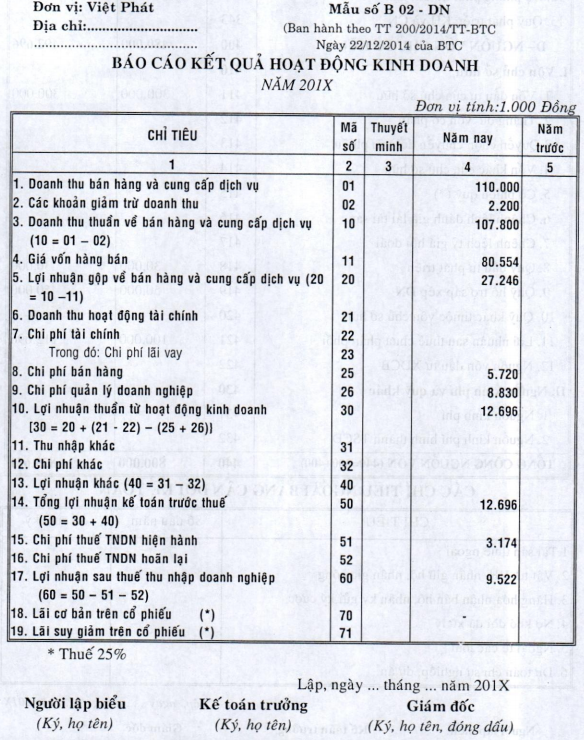

Gi├Īm ─æß╗æc doanh nghiß╗ćp v├Ā kß║┐ to├Īn trŲ░ß╗¤ng l├Ā ngŲ░ß╗Øi chß╗ŗu tr├Īch nhiß╗ćm thß╗▒c hiß╗ćn chß║┐ ─æß╗Ö b├Īo c├Īo, chß╗ŗu tr├Īch nhiß╗ćm vß╗ü sß╗æ liß╗ću tr├¬n b├Īo c├Īo, do vß║Ły phß║Żi kiß╗ām tra xem x├®t kß╗╣ c├Īc b├Īo c├Īo trŲ░ß╗øc khi k├Į t├¬n v├Ā ─æ├│ng d├óu.Ch├║ng ta lß║źy lß║Īi v├Ł dß╗ź ß╗¤ phß║¦n 8.3 ─æß╗ā lß║Łp bß║Żng c├ón ─æß╗æi kß║┐ to├Īn v├Ā kß║┐t qß╗¦a hoß║Īt ─æß╗Öng kinh doanh nhŲ░ sau:

")