Mß╗Øi c├Īc bß║Īn c├╣ng tham khß║Żo nß╗Öi dung b├Āi giß║Żng B├Āi 2: H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn sau ─æ├óy ─æß╗ā t├¼m hiß╗āu vß╗ü h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung, h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į sß╗Ģ c├Īi.

1. H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung

1.1 ─Éß║Ęc trŲ░ng cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung

1.2 H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung gß╗ōm c├│ c├Īc loß║Īi sß╗Ģ kß║┐ to├Īn

1.3 Nß╗Öi dung, kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

1.4 Tr├¼nh tß╗▒ ghi sß╗Ģ kß║┐ to├Īn theo h├¼nh thß╗®c nhß║Łt k├Į chung

2. H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į sß╗Ģ c├Īi

2.1 ─Éß║Ęc trŲ░ng cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į sß╗Ģ c├Īi

2.2 H├¼nh thß╗®c kß║┐ to├Īn sß╗Ģ nhß║Łt k├Į sß╗Ģ c├Īi gß╗ōm c├│ c├Īc loß║Īi sß╗Ģ kß║┐ to├Īn

2.3 Nß╗Öi dung, kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

2.4 Tr├¼nh tß╗▒ ghi sß╗Ģ kß║┐ to├Īn theo h├¼nh thß╗®c sß╗Ģ nhß║Łt k├Į sß╗Ģ C├Īi

T├│m tß║»t l├Į thuyß║┐t

─Éß╗ā xß╗Ł l├Į th├┤ng tin ─æŲ░ß╗Żc thu nhß║Łn tß╗½ c├Īc loß║Īi chß╗®ng tß╗½ kß║┐ to├Īn th├¼ cß║¦n thiß║┐t phß║Żi ph├ón loß║Īi v├Ā hß╗ć th├┤ng h├│a c├Īc dß╗» kiß╗ćn ban ─æß║¦u th├┤ng qua hß╗ć th├┤ng sß╗Ģ kß║┐ to├Īn ph├╣ hß╗Żp vß╗øi ─æß║Ęc ─æiß╗ām v├Ā quy m├┤ hoß║Īt ─æß╗Öng cß╗¦a ─æŲĪn vß╗ŗ. X├Īc lß║Łp 1 hß╗ć thß╗æng sß╗Ģ nhŲ░ tr├¼nh tß╗▒ v├Ā phŲ░ŲĪng ph├Īp ghi v├Āo c├Īc loß║Īi sß╗Ģ ─æß╗ā phß╗źc vß╗ź cho y├¬u cß║¦u tß╗Ģng hß╗Żp th├┤ng tin l├Ā vß║źn ─æß╗ü c├│ ├Į ngh─®a khoa hß╗Źc v├Ā thß╗▒c tiß╗ģn rß║źt quan trß╗Źng kh├┤ng chß╗ē trong ─æiß╗üu kiß╗ćn thß╗▒c hiß╗ćn c├┤ng t├Īc bß║Żo to├Ān bß║▒ng phŲ░ŲĪng ph├Īp thß╗¦ c├┤ng m├Ā ngay cß║Ż trong ─æiß╗üu kiß╗ćn thß╗▒c hiß╗ćn tr├¬n hß╗ć thß╗æng m├Īy vi t├Łnh.

H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn l├Ā hß╗ć thß╗æng c├Īc sß╗Ģ kß║┐ to├Īn, sß╗æ lŲ░ß╗Żng sß╗Ģ, kß║┐t cß║źu c├Īc loß║Īi sß╗Ģ, mß╗æi quan hß╗ć giß╗»a c├Īc loß║Īi sß╗Ģ d├╣ng ─æß╗ā ghi ch├®p, tß╗Ģng hß╗Żp, hß╗ć thß╗æng h├│a sß╗æ liß╗ću kß║┐ to├Īn tß╗½ chß╗®ng tß╗½ gß╗æc ─æß╗ā tß╗½ ─æ├│ c├│ thß╗ā lß║Łp c├Īc b├Īo c├Īo kß║┐ to├Īn theo mß╗Öt tr├¼nh tß╗▒ v├Ā phŲ░ŲĪng ph├Īp nhß║źt ─æß╗ŗnh.

H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn l├Ā kh├Īi niß╗ćm ─æŲ░ß╗Żc sß╗Ł dß╗źng ─æß╗ā chß╗ē nß╗Öi dung cß╗¦a c├┤ng viß╗ćc tß╗Ģ chß╗®c hß╗ć th├┤ng sß╗Ģ kß║┐ to├Īn. C├Īc nß╗Öi dung n├Āy bao gß╗ōm :

- Sß╗æ lŲ░ß╗Żng sß╗Ģ v├Ā kß║┐t cß║źu cß╗¦a tß╗½ng loß║Īi sß╗Ģ.

- Tr├¼nh tß╗▒ v├Ā phŲ░ŲĪng ph├Īp ghi v├Āo tß╗½ng loß║Īi sß╗Ģ.

- Mß╗æi quan hß╗ć giß╗»a c├Īc loß║Īi sß╗æ vß╗øi nhau.

Hiß╗ćn nay ß╗¤ nŲ░ß╗øc ta kß║┐ to├Īn sß╗Ł dß╗źng c├Īc h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn sau:

- H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung.

- H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į ŌĆō sß╗Ģ c├Īi.

- H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn chß╗®ng tß╗½ ghi sß╗Ģ.

- H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chß╗®ng tß╗½.

- H├¼nh thß╗®c kß║┐ to├Īn tr├¬n m├Īy t├Łnh

Trong doanh nghiß╗ćp ├Īp dß╗źng h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn n├Āy hay h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn kh├Īc l├Ā t├╣y thuß╗Öc v├Āo qui m├┤ v├Ā ─æß║Ęc ─æiß╗ām sß║Żn xuß║źt kinh doanh hay sß╗Ł dß╗źng vß╗æn cß╗¦a c├Īc cŲĪ quan, doanh nghiß╗ćp. Vß║źn ─æß╗ü cß║¦n ─æß║Ęc biß╗ćt t├┤n trß╗Źng ß╗¤ ─æ├óy l├Ā khi ─æ├Ż lß╗▒a chß╗Źn mß╗Öt h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn ─æß╗ā ├Īp dß╗źng trong doanh nghiß╗ćp th├¼ nh├ót thiß║┐t phß║Żi tu├ón theo mß╗Źi nguy├¬n tß║»c cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c sß╗æ kß║┐ to├Īn ─æ├│ vß╗ü c├Īc mß║Ęt: sß╗æ lŲ░ß╗Żng v├Ā kß║┐t cß║źu c├Īc loß║Īi sß╗Ģ s├Īch, m├┤i quan hß╗ć v├Ā sß╗▒ kß║┐t hß╗Żp giß╗»a c├Īc loß║Īi sß╗æ s├Īch tr├¼nh tß╗▒ v├Ā kß╗│ thuß║Łt ghi ch├®p c├Īc loß║Īi sß╗Ģ s├Īch, tuyß╗ćt ─æß╗æi tr├Īnh t├¼nh trß║Īng chß║»p v├Ī c├Īc loß║Īi t├╣y tiß╗ćn l├Ām theo kiß╗āu ri├¬ng m├¼nh.

Sau ─æ├óy ch├║ng ta lß║¦n lŲ░ß╗Żt nghi├¬n cß╗®u c├Īc h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn n├Āy.

1. H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung

1.1 ─Éß║Ęc trŲ░ng cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung

─Éß║Ęc trŲ░ng cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn Nhß║Łt k├Į chung: Tß║źt cß║Ż c├Īc nghiß╗ćp vß╗ź kinh tß║┐ t├Āi ch├Łnh ph├Īt sinh ─æß╗üu phß║Żi ─æŲ░ß╗Żc ghi v├Āo sß╗Ģ Nhß║Łt k├Į, m├Ā trß╗Źng t├óm l├Ā sß╗Ģ Nhß║Łt k├Į chung, theo tr├¼nh tß╗▒ thß╗Øi gian ph├Īt sinh v├Ā ─æß╗ŗnh khoß║Żn kß║┐ to├Īn cß╗¦a nghiß╗ćp vß╗ź ─æ├│, sau ─æ├│ lß║źy sß╗æ liß╗ću tr├¬n c├Īc sß╗Ģ Nhß║Łt k├Į ─æß╗ā ghi sß╗æ c├Īi theo tß╗½ng nghiß╗ćp vß╗ź ph├Īt sinh.

1.2 H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į chung gß╗ōm c├│ c├Īc loß║Īi sß╗Ģ kß║┐ to├Īn chß╗¦ yß║┐u sau ─æ├óy

- Sß╗Ģ Nhß║Łt k├Į chung.

- Sß╗Ģ C├Īi.

- C├Īc sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t.

1.3 Nß╗Öi dung, kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

Nhß║Łt k├Į chung

- Nội dung:

Sß╗Ģ Nhß║Łt k├Į chung l├Ā sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź kinh tß║┐ t├Āi ch├Łnh ph├Īt sinh theo tr├¼nh tß╗▒ thß╗Øi gian. B├¬n cß║Īnh ─æ├│ thß╗▒c hiß╗ćn viß╗ćc phß║Żn ├Īnh theo quan hß╗ć ─æ├┤i ß╗®ng t├Āi khoß║Żn (─æß╗ŗnh khoß║Żn kß║┐ to├Īn) ─æß╗ā phß╗źc vß╗ź viß╗ćc ghi sß╗Ģ c├Īi.

Sß╗æ liß╗ću ghi tr├¬n sß╗Ģ Nhß║Łt k├Į chung ─æŲ░ß╗Żc d├╣ng l├Ām c─ān cß╗® ─æß╗ā ghi v├Āo sß╗Ģ C├Īi.

- Kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

Kß║┐t cß║źu sß╗Ģ sß╗Ģ Nhß║Łt k├Į chung ─æŲ░ß╗Żc quy ─æß╗ŗnh th├┤ng nhß║źt theo mß║½u ban h├Ānh trong chß║┐ ─æß╗Ö n├Āy.

Vß╗ü nguy├¬n tß║»c, tß║źt cß║Ż c├Īc nghiß╗ćp vß╗ź kinh tß║┐ t├Āi ch├Łnh ph├Īt sinh ─æß╗üu phß║Żi ghi v├Āo sß╗Ģ Nhß║Łt k├Į chung. Tuy nhi├¬n trong trŲ░ß╗Øng hß╗Żp mß╗Öt hoß║Ęc mß╗Öt sß╗æ ─æ├┤i tŲ░ß╗Żng kß║┐ to├Īn c├│ sß╗æ lŲ░ß╗Żng ph├Īt sinh lß╗øn, ─æß╗ā ─æŲĪn giß║Żn v├Ā giß║Żm bß╗øt kh├┤i lŲ░ß╗Żng ghi sß╗Ģ C├Īi, ─æŲĪn vß╗ŗ c├│ thß╗ā mß╗¤ c├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt ─æß╗ā ghi ri├¬ng c├Īc nghiß╗ćp vß╗ź ph├Īt sinh li├¬n quan ─æß║┐n c├Īc ─æß╗æi tŲ░ß╗Żng kß║┐ to├Īn ─æ├│.

C├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt l├Ā mß╗Öt phß║¦n cß╗¦a sß╗Ģ Nhß║Łt k├Į chung n├¬n phŲ░ŲĪng ph├Īp ghi ch├®p tŲ░ŲĪng tß╗▒ nhŲ░ sß╗Ģ Nhß║Łt k├Į chung. Song ─æß╗ā tr├Īnh sß╗▒ tr├╣ng lß║»p c├Īc nghiß╗ćp vß╗ź ─æ├Ż ghi tr├¬n c├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt th├¼ kh├┤ng ghi v├Āo sß╗Ģ Nhß║Łt k├Į chung. Trong trŲ░ß╗Øng hß╗Żp n├Āy, c─ān cß╗® ─æß╗ā ghi sß╗Ģ c├Īi l├Ā sß╗Ģ Nhß║Łt k├Į chung v├Ā c├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt. C├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt th├┤ng dß╗źng nhŲ░:

Sß╗Ģ nhß║Łt k├Į thu tiß╗ün: L├Ā sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt d├╣ng ─æß║┐ ghi ch├®p c├Īc nghiß╗ćp vß╗ź thu tiß╗ün cß╗¦a ─æŲĪn vß╗ŗ. Mß║½u sß╗Ģ n├Āy ─æŲ░ß╗Żc mß╗¤ ri├¬ng cho thu tiß╗ün mß║Ęt, thu qua ng├ón h├Āng, cho tß╗½ng loß║Īi tiß╗ün (─æß╗ōng Viß╗ćt Nam, ngoß║Īi tß╗ć) hoß║Ęc cho tß╗½ng nŲĪi thu tiß╗ün (Ng├ón h├Āng A, Ng├ón h├Āng B ....)

Nhß║Łt k├Į chi tiß╗ün: L├Ā sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź chi tiß╗ün cß╗¦a ─æŲĪn vß╗ŗ. Mß║½u sß╗Ģ n├Āy ─æŲ░ß╗Żc mß╗¤ ri├¬ng cho chi tiß╗ün mß║Ęt, chi tiß╗ün qua ng├ón h├Āng, cho tß╗½ng loß║Īi tiß╗ün (─æß╗ōng Viß╗ćt Nam, ngoß║Īi tß╗ć) hoß║Ęc cho tß╗½ng nŲĪi chi tiß╗ün (Ng├ón h├Āng, Ng├ón h├Āng B...)

Nhß║Łt k├Į mua h├Āng: L├Ā sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź mua h├Āng theo tß╗½ng nh├│m h├Āng tß╗ōn kho cß╗¦a ─æŲĪn vß╗ŗ, nhŲ░: nguy├¬n vß║Łt liß╗ću, c├┤ng cß╗ź, dß╗▒ng cß╗ź, h├Āng h├│a...

Sß╗Ģ Nhß║Łt k├Į mua h├Āng d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź mua h├Āng theo h├¼nh thß╗®c trß║Ż tiß╗ün sau (mua chß╗ŗu). TrŲ░ß╗Øng hß╗Żp trß║Ż tiß╗ün trŲ░ß╗øc cho ngŲ░ß╗Øi b├Īn th├¼ khi ph├Īt sinh nghiß╗ćp vß╗ź mua h├Āng c┼®ng ghi v├Āo sß╗Ģ n├Āy.

Nhß║Łt k├Į h├Īn h├Āng: L├Ā sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź b├Īn h├Āng cß╗¦a ─æŲĪn vß╗ŗ nhŲ░: b├Īn h├Āng h├│a, b├Īn th├Ānh phß║®m, b├Īn dß╗ŗch vß╗ź.

Sß╗Ģ Nhß║Łt k├Į b├Īn h├Āng d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź b├Īn h├Āng theo h├¼nh thß╗®c thu tiß╗ün sau (b├Īn chß╗ŗu). TrŲ░ß╗Øng hß╗Żp ngŲ░ß╗Øi mua trß║Ż tiß╗ün trŲ░ß╗øc th├¼ khi ph├Īt sinh nghiß╗ćp vß╗ź b├Īn h├Āng c┼®ng ghi v├Āo sß╗Ģ n├Āy.

Sß╗Ģ C├Īi

- Nội dung:

Sß╗Ģ C├Īi l├Ā sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp d├╣ng ─æß╗ā ghi ch├®p c├Īc nghiß╗ćp vß╗ź kinh tß║┐, t├Āi ch├Łnh ph├Īt sinh trong ni├¬n ─æß╗Ö kß║┐ to├Īn theo t├Āi khoß║Żn kß║┐ to├Īn ─æŲ░ß╗Żc quy ─æß╗ŗnh trong hß╗ć thß╗æng t├Āi khoß║Żn kß║┐ to├Īn ├Īp dß╗źng cho doanh nghiß╗ćp. Mß╗Śi t├Āi khoß║Żn ─æŲ░ß╗Żc mß╗¤ mß╗Öt hoß║Ęc mß╗Öt sß╗æ trang li├¬n tiß║┐p tr├¬n sß╗Ģ C├Īi ─æß╗¦ ─æß╗ā ghi ch├®p trong mß╗Öt ni├¬n ─æß╗Ö kß║┐ to├Īn.

- Kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

Sß╗Ģ C├Īi ─æŲ░ß╗Żc quy ─æß╗ŗnh thß╗æng nhß║źt theo mß║¦u ban h├Ānh trong chß║┐ ─æß╗Ö n├Āy.

Ng├Āy ─æß║¦u ti├¬n cß╗¦a ni├¬n ─æß╗Ö kß║┐ to├Īn, ghi sß╗æ dŲ░ ─æß║¦u ni├¬n ─æß╗Ö kß║┐ to├Īn cß╗¦a t├Āi khoß║Żn v├Āo d├▓ng ─æß║¦u ti├¬n, cß╗Öt sß╗æ dŲ░ (Nß╗Ż hoß║Ęc C├│).

Cuß╗æi trang sß╗Ģ, cß╗Öng sß╗æ ph├Īt sinh l┼®y kß║┐, t├Łnh sß╗æ dŲ░ ─æß╗ā chuyß╗ān sang trang sau.

─Éß║¦u trang sß╗Ģ ghi sß╗æ cß╗Öng l┼®y kß║┐ v├Ā sß╗æ dŲ░ trang trŲ░ß╗øc chuyß║┐n sang.

Cuß╗æi kß╗│ (th├Īng, qu├Į), cuß╗æi ni├¬n ─æß╗Ö kß║┐ to├Īn phß║Żi kh├│a sß╗Ģ, cß╗Öng tß╗æng sß╗æ ph├Īt sinh Nß╗Ż v├Ā tß╗Ģng sß╗æ ph├Īt sinh C├│, t├Łnh ra sß╗æ dŲ░ cß╗¦a tß╗½ng t├Āi khoß║Żn ─æß╗ā l├Ām c─ān cß╗® lß║Łp Bß║Żng c├ón ─æß╗æi sß╗æ ph├Īt sinh v├Ā c├Īc B├Īo c├Īo t├Āi ch├Łnh.

C├Īc sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t

- Nội dung:

C├Īc sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t d├╣ng ─æß╗ā ghi ch├®p chi tiß║┐t c├Īc ─æß╗æi tŲ░ß╗Żng kß║┐ to├Īn cß║¦n phß║Żi theo d├Ąi chi tiß║┐t nhß║▒m phß╗źc vß╗ź y├¬u cß║¦u t├Łnh to├Īn mß╗Öt sß╗æ chß╗ē ti├¬u, tß╗Ģng hß╗Żp, ph├ón t├Łch v├Ā kiß╗ām tra cß╗¦a ─æŲĪn vß╗ŗ m├Ā c├Īc sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp kh├┤ng thß╗ā ─æ├Īp ß╗®ng ─æŲ░ß╗Żc.

Trong h├¼nh thß╗®c kß║┐ to├Īn Nhß║Łt k├Į chung, c├│ thß╗ā mß╗¤ c├Īc sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t chß╗¦ yß║┐u sau ─æ├óy:

- Sß╗Ģ t├Āi sß║Żn cß╗æ ─æß╗ŗnh;

- Sß╗Ģ chi tiß║┐t vß║Łt liß╗ću, sß║Żn phß║®m, h├Āng h├│a;

- Thß║╗ kho (ß╗¤ kho vß║Łt liß╗ću, sß║Żn phß║®m, h├Āng h├│a)

- Sß╗Ģ chi ph├Ł sß║Żn xuß║źt, kinh doanh;

- Thß║╗ t├Łnh gi├Ī th├Ānh sß║Żn phß║®m, dß╗ŗch vß╗ź;

- Sß╗Ģ chi tiß║┐t chi ph├Ł trß║Ż trŲ░ß╗øc, chi ph├Ł phß║Żi trß║Ż;

- Sß╗Ģ chi tiß║┐t tiß╗ün gß╗Łi, tiß╗ün vay;

- Sß╗Ģ chi tiß║┐t thanh to├Īn: vß╗øi ngŲ░ß╗Øi b├Īn, ngŲ░ß╗Øi mua, vß╗øi ng├ón s├Īch Nh├Ā nŲ░ß╗øc, thanh to├Īn nß╗Öi bß╗Ö...

- Sß╗Ģ chi tiß║┐t c├Īc khoß║Żn ─æß║¦u tŲ░ chß╗®ng kho├Īn;

- Sß╗Ģ chi tiß║┐t ti├¬u thß╗ź;

- Sß╗Ģ chi tiß║┐t nguß╗ōn vß╗æn kinh doanh.

Kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi ch├®p

- Kß║┐t cß║źu cß╗¦a tß╗½ng loß║Īi sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t ─æŲ░ß╗Żc thiß║┐t lß║Łp phß╗ź thuß╗Öc v├Āo t├Łnh chß║źt cß╗¦a c├Īc ─æ├┤i tŲ░ß╗Żng kß║┐ to├Īn v├Ā y├¬u cß║¦u cung cß║źp th├┤ng tin phß╗źc vß╗ź quß║Żn l├Į v├Ā lß║Łp B├Īo c├Īo t├Āi ch├Łnh. Mß╗Śi ─æß╗æi tŲ░ß╗Żng kß║┐ to├Īn c├│ y├¬u cß║¦u cung cß║źp th├┤ng tin phß╗źc vß╗ź c├┤ng t├Īc quß║Żn l├Į kh├Īc nhau, do ─æ├│, nß╗Öi dung, kß║┐t c├óu c├Īc loß║Īi sß╗æ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t ─æŲ░ß╗Żc quy ─æß╗ŗnh mang t├Łnh hŲ░ß╗øng dß║½n. T├╣y theo y├¬u cß║¦u quß║Żn l├Į c├Īc doanh nghiß╗ćp c├│ thß╗ā mß╗¤ v├Ā lß╗▒a chß╗Źn c├Īc mß║½u sß╗Ģ kß║┐ to├Īn chi tiß║┐t cß║¦n thiß║┐t v├Ā ph├╣ hß╗Żp.

- H├Āng ng├Āy, c─ān cß╗® v├Āo chß╗®ng tß╗½ kß║┐ to├Īn, ─æß╗ā ghi v├Āo c├Īc sß╗Ģ hoß║Ęc thß║╗ kß║┐ to├Īn chi tiß║┐t li├¬n quan ß╗¤ c├Īc cß╗Öt ph├╣ hß╗Żp.

- Cuß╗Ģ├¼ th├Īng hoß║Ęc cuß╗æi qu├Į, phß║Żi tß╗Ģng hß╗Żp sß╗æ liß╗ću v├Ā kho├Ī c├Īc sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t sau ─æ├│, c─ān cß╗® v├Āo c├Īc sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t, lß║Łp c├Īc Bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t.

Sß╗æ liß╗ću tr├¬n c├Īc Bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t phß║Żi ─æŲ░ß╗Żc kiß╗ām tra ─æß╗æi chiß║┐u vß╗øi sß╗æ ph├Īt sinh Nß╗Ż, sß║Į ph├Īt sinh C├│ v├Ā sß╗æ dŲ░ cuß╗æi th├Īng cß╗¦a tß╗½ng t├Āi khoß║Żn tr├¬n sß╗Ģ C├Īi.

Mß╗Źi sai s├│t ph├Īt hiß╗ćn trong qu├Ī tr├¼nh kiß╗ām tra, ─æß╗æi chiß║┐u sß╗æ liß╗ću phß║Żi ─æŲ░ß╗Żc sß╗Ła chß╗»a kß╗ŗp thß╗Øi theo ─æ├║ng c├Īc phŲ░ŲĪng ph├Īp sß╗Ła chß╗»a sai s├│t quy ─æß╗ŗnh trong chß║┐ ─æß╗Ö sß╗Ģ k├¬ to├Īn.

C├Īc Bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t sau khi kiß╗ām tra, ─æß╗æi chiß║┐u v├Ā chß╗ēnh l├Į sß╗æ liß╗ću ─æŲ░ß╗Żc sß╗Ł dß╗źng ─æß╗ā lß║Łp c├Īc B├Īo c├Īo t├Āi ch├Łnh.

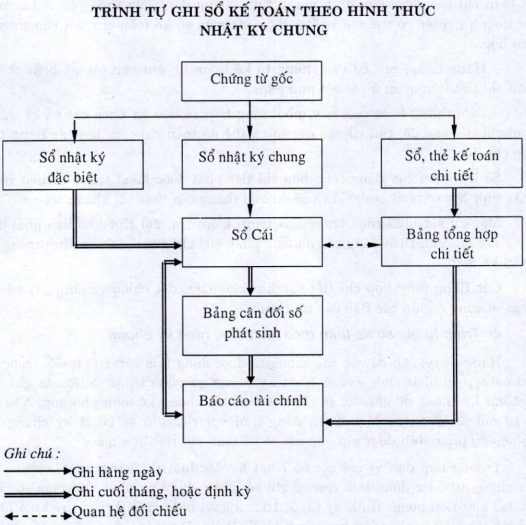

1.4 Tr├¼nh tß╗▒ ghi sß╗Ģ kß║┐ to├Īn theo h├¼nh thß╗®c nhß║Łt k├Į chung

H├Āng ng├Āy, c─ān cß╗® v├Āo c├Īc chß╗®ng tß╗½ ─æŲ░ß╗Żc d├╣ng l├Ām c─ān cß╗® ghi sß╗Ģ, trŲ░ß╗øc hß║┐t ghi nghiß╗ćp vß╗ź ph├Īt sinh v├Āo sß╗Ģ Nhß║Łt k├Į chung, sau ─æ├│ c─ān cß╗® sß╗æ liß╗ću ─æ├Ż ghi tr├¬n sß╗Ģ Nhß║Łt k├Į chung ─æß╗ā ghi v├Āo sß╗Ģ C├Īi theo c├Īc t├Āi khoß║Żn kß║┐ to├Īn ph├╣ hß╗Żp. Nß║┐u ─æŲĪn vß╗ŗ c├│ mß╗¤ sß╗Ģ kß║┐ to├Īn chi tiß║┐t th├¼ ─æß╗ōng thß╗Øi vß╗øi viß╗ćc ghi sß╗Ģ Nhß║Łt k├Į chung, c├Īc nghiß╗ćp vß╗ź ph├Īt sinh ─æŲ░ß╗Żc ghi v├Āo c├Īc sß╗Ģ kß║┐ to├Īn chi tiß║┐t li├¬n quan.

TrŲ░ß╗Øng hß╗Żp ─æŲĪn vß╗ŗ mß╗¤ c├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt th├¼ h├Āng ng├Āy, c─ān cß╗® v├Āo c├Īc chß╗®ng tß╗½ ─æŲ░ß╗Żc d├╣ng l├Ām c─ān cß╗® ghi sß╗Ģ, ghi nghiß╗ćp vß╗ź ph├Īt sinh v├Āo sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt li├¬n quan. ─Éß╗ŗnh kß╗│ (3, 5, 10........... ng├Āy) hoß║Ęc cuß╗æi th├Īng, t├╣y khß╗æi lŲ░ß╗Żng nghiß╗ćp vß╗ź ph├Īt sinh, tß╗Ģng hß╗Żp tß╗Łng sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt, lß║źy sß╗æ liß╗ću ─æß╗ā ghi v├Āo c├Īc t├Āi khoß║Żn ph├╣ hß╗Żp tr├¬n sß╗Ģ C├Īi, sau khi ─æ├Ż loß║Īi trß╗½ sß╗æ tr├╣ng lß║»p do mß╗Öt nghiß╗ćp vß╗ź ─æŲ░ß╗Żc ghi ─æß╗ōng thß╗Øi v├Āo nhiß╗üu sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt (nß║┐u c├│).

Cuß╗æi th├Īng, cuß╗æi qu├Į, cuß╗æi n─ām, cß╗Öng sß╗æ liß╗ću tr├¬n sß╗Ģ C├Īi, lß║Łp Bß║Żng c├ón ─æ├┤i sß╗æ ph├Īt sinh.

Sau khi ─æ├Ż kiß╗ām tra ─æß╗æi chiß║┐u khß╗øp ─æ├║ng, sß╗æ liß╗ću ghi tr├¬n sß╗Ģ C├Īi v├Ā bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t (─æŲ░ß╗Żc lß║Łp tß╗½ c├Īc sß╗Ģ kß║┐ to├Īn chi tiß║┐t) ─æŲ░ß╗Żc d├╣ng ─æß╗ā lß║Łp c├Īc B├Īo c├Īo t├Āi ch├Łnh.

Vß╗ü nguy├¬n tß║»c, tß╗Ģng sß╗æ ph├Īt sinh Nß╗Ż v├Ā tß╗Ģng sß╗æ ph├Īt sinh C├│ tr├¬n Bß║Żng c├ón ─æß╗æi sß╗æ ph├Īt sinh phß║Żi bß║▒ng tß╗Ģng sß╗æ ph├Īt sinh Nß╗Ż v├Ā tß╗Ģng sß╗æ ph├Īt sinh C├│ tr├¬n sß╗Ģ Nhß║Łt k├Į chung (hoß║Ęc sß╗Ģ Nhß║Łt k├Į chung v├Ā c├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt sau khi ─æ├Ż loß║Īi trß╗½ sß╗æ tr├╣ng lß║»p tr├¬n c├Īc sß╗Ģ Nhß║Łt k├Į ─æß║Ęc biß╗ćt) c├╣ng kß╗│.

Mß║¬U Sß╗ö THEO H├īNH THß╗©C Kß║Š TO├üN NHß║¼T K├Ø CHUNG

─ÉŲĪn vß╗ŗ:............... Mß║½u sß╗æ S03a-DN

─Éß╗ŗa chß╗ē:....................

Sß╗ö NHß║¼T K├Ø CHUNG

N─ām ...........

| Ng├Āy th├Īng ghi sß╗Ģ | Chß╗®ng tß╗½ | DIß╗äN GIß║óI | ─É├Ż ghi sß╗Ģ c├Īi | STT d├▓ng | Sß╗æ hiß╗ću t├Āi khoß║Żn | Sß╗æ ph├Īt sinh | ||

| Sß╗æ hiß╗ću | Ng├Āy th├Īng | Nß╗Ż | C├│ | |||||

| A | B | C | D | E | G | H | 1 | 2 |

| Sß╗æ trang trŲ░ß╗øc chuyß╗ān sang | ||||||||

| Cß╗Öng chuyß╗ān sang trang sau | x | x | x | |||||

Sß╗æ n├Āy c├│......trang, ─æ├Īnh sß╗æ tß╗½ trang 01 ─æß║┐n trang ......

Ng├Āy mß╗¤ sß╗Ģ:..........

NgŲ░ß╗Øi ghi sß╗Ģ Kß║┐ to├Īn trŲ░ß╗¤ng Gi├Īm ─æß╗æc

(K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n)

─ÉŲĪn vß╗ŗ:............... Mß║½u sß╗æ S03b-DN

─Éß╗ŗa chß╗ē:....................

SỔ CÁI

(D├╣ng cho h├¼nh thß╗®c kß║┐ to├Īn Nhß║Łt k├Į ch├║ng)

N─ām......................................

T├¬n t├Āi khoß║Żn......................................

Sß╗æ hiß╗ću......................................

| Ng├Āy th├Īng ghi sß╗Ģ | Chß╗®ng tß╗½ | DIß╗äN GIß║óI | Nhß║Łt k├Į chung | Sß╗æ hiß╗ću TK ─æß╗æi ß╗®ng | Sß╗æ ph├Īt sinh | |||

| Sß╗æ hiß╗ću | Ng├Āy th├Īng | Trang sß╗æ | STT d├▓ng | Nß╗ó | C├ō | |||

| A | B | C | D | E | G | H | 1 | 2 |

|

- Sß╗æ dŲ░ ─æß║¦u n─ām - Sß╗æ dŲ░ ph├Īt sinh trong th├Īng |

||||||||

|

|

||||||||

|

-Cß╗Öng sß╗æ ph├Īt sinh th├Īng - Sß╗æ dŲ░ cuß╗æi th├Īng - Cß╗Öng l┼®y kß║┐ tß╗½ ─æß║¦u qu├Į |

||||||||

Sß╗æ n├Āy c├│......trang, ─æ├Īnh sß╗æ tß╗½ trang 01 ─æß║┐n trang ......

Ng├Āy mß╗¤ sß╗Ģ:..........

NgŲ░ß╗Øi ghi sß╗Ģ Kß║┐ to├Īn trŲ░ß╗¤ng Gi├Īm ─æß╗æc

(K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n)

─ÉŲĪn vß╗ŗ:............... Mß║½u sß╗æ S03a2-DN

─Éß╗ŗa chß╗ē:....................

Sß╗ö NHß║¼T K├Ø CHI TIß╗ĆN

N─ām...............

| Ng├Āy th├Īng ghi sß╗Ģ | Chß╗®ng tß╗½ | DIß╗äN GIß║óI | Ghi c├│ TK | Ghi nß╗Ż c├Īc t├Āi khoß║Żn | ||||||

| Sß╗æ hiß╗ću | Ng├Āy th├Īng | T├Āi khoß║Żn kh├Īc | ||||||||

| Sß╗æ tiß╗ün | Sß╗æ hiß╗ću | |||||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | E |

| Sß╗æ trang trŲ░ß╗øc chuyß╗ān sang | ||||||||||

| Cß╗Öng chuyß╗ān sang trang sau | ||||||||||

Sß╗æ n├Āy c├│......trang, ─æ├Īnh sß╗æ tß╗½ trang 01 ─æß║┐n trang ......

Ng├Āy mß╗¤ sß╗Ģ:..........

NgŲ░ß╗Øi ghi sß╗Ģ Kß║┐ to├Īn trŲ░ß╗¤ng Gi├Īm ─æß╗æc

(K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n)

─ÉŲĪn vß╗ŗ:............... Mß║½u sß╗æ S03b2-DN

─Éß╗ŗa chß╗ē:....................

Sß╗ö NHß║¼T K├Ø THU TIß╗ĆN

N─ām.........

| Ng├Āy th├Īng ghi sß╗Ģ | Chß╗®ng tß╗½ | DIß╗äN GIß║óI | Ghi c├│ TK | Ghi C├│ c├Īc t├Āi khoß║Żn | ||||||

| Sß╗æ hiß╗ću | Ng├Āy th├Īng | ..... | ..... | ..... | ..... | T├Āi khoß║Żn kh├Īc | ||||

| Sß╗æ tiß╗ün | Sß╗æ hiß╗ću | |||||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | E |

| Sß╗æ trang trŲ░ß╗øc chuyß╗ān sang | ||||||||||

| Cß╗Öng chuyß╗ān sang trang sau | ||||||||||

Sß╗æ n├Āy c├│......trang, ─æ├Īnh sß╗æ tß╗½ trang 01 ─æß║┐n trang ......

Ng├Āy mß╗¤ sß╗Ģ:..........

NgŲ░ß╗Øi ghi sß╗Ģ Kß║┐ to├Īn trŲ░ß╗¤ng Gi├Īm ─æß╗æc

(K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n)

─ÉŲĪn vß╗ŗ:............... Mß║½u sß╗æ S03b2-DN

─Éß╗ŗa chß╗ē:....................

Sß╗ö NHß║¼T K├Ø MUA H├ĆNG

N─ām............

| Ng├Āy th├Īng ghi sß╗Ģ | Chß╗®ng tß╗½ | DIß╗äN GIß║óI | T├Āi khoß║Żn ghi Nß╗Ż | Phß║Żi trß║Ż ngŲ░ß╗Øi b├Īn (ghi C├│) | ||||

| Sß╗æ hiß╗ću | Ng├Āy th├Īng | H├Āng h├│a | Nguy├¬n vß║Łt liß╗ću | T├Āi khoß║Żn kh├Īc | ||||

| Sß╗æ hiß╗ću | Sß╗æ tiß╗ün | |||||||

| A | B | C | D | 1 | 2 | E | 3 | 4 |

| Sß╗æ trang trŲ░ß╗øc chuyß╗ān sang | ||||||||

| Cß╗Öng chuyß╗ān sang trang sau | ||||||||

Sß╗æ n├Āy c├│......trang, ─æ├Īnh sß╗æ tß╗½ trang 01 ─æß║┐n trang ......

Ng├Āy mß╗¤ sß╗Ģ:..........

NgŲ░ß╗Øi ghi sß╗Ģ Kß║┐ to├Īn trŲ░ß╗¤ng Gi├Īm ─æß╗æc

(K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n)

─ÉŲĪn vß╗ŗ:............... Mß║½u sß╗æ S03b2-DN

─Éß╗ŗa chß╗ē:....................

Sß╗ö NHß║¼T K├Ø B├üN H├ĆNG

N─ām..........

| Ng├Āy th├Īng ghi sß╗Ģ | Chß╗®ng tß╗½ | DIß╗äN GIß║óI | Phß║Żi thu tß╗½ ngŲ░ß╗Øi mua (ghi nß╗Ż) | Ghi C├│ TK doanh thu | |||

| Sß╗æ hiß╗ću | Ng├Āy th├Īng | H├Āng h├│a | Th├Ānh phß║®m | Dß╗ŗch vß╗ź | |||

| A | B | C | D | 1 | 2 | 3 | 4 |

| Sß╗æ trang trŲ░ß╗øc chuyß╗ān sang | |||||||

| Cß╗Öng chuyß╗ān sang trang sau | |||||||

Sß╗æ n├Āy c├│......trang, ─æ├Īnh sß╗æ tß╗½ trang 01 ─æß║┐n trang ......

Ng├Āy mß╗¤ sß╗Ģ:..........

NgŲ░ß╗Øi ghi sß╗Ģ Kß║┐ to├Īn trŲ░ß╗¤ng Gi├Īm ─æß╗æc

(K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n) (K├Į, hß╗Ź t├¬n)

2. H├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į sß╗Ģ c├Īi

2.1 ─Éß║Ęc trŲ░ng cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c sß╗Ģ kß║┐ to├Īn nhß║Łt k├Į sß╗Ģ c├Īi

─Éß║Ęc trŲ░ng cŲĪ bß║Żn cß╗¦a h├¼nh thß╗®c kß║┐ to├Īn Nhß║Łt k├Į - sß╗Ģ C├Īi: C├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh ─æŲ░ß╗Żc kß║┐t hß╗Żp ghi ch├®p theo tr├¼nh tß╗▒ thß╗Øi gian v├Ā theo nß╗Öi dung kinh tß║┐ (theo t├Āi khoß║Żn kß║┐ to├Īn) tr├¬n c├╣ng mß╗Öt quyß╗ān sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp duy nhß║źt l├Ā sß╗Ģ Nhß║Łt k├Į - sß╗Ģ c├Īi.

C─ān cß╗® ─æß╗ā ghi v├Āo Sß╗Ģ Nhß║Łt k├Į - sß╗Ģ C├Īi l├Ā c├Īc chß╗®ng tß╗½ gß╗æc hoß║Ęc Bß║Żng'tß╗Ģng hß╗Żp chß╗®ng tß╗½ gß╗æc.

2.2 H├¼nh thß╗®c kß║┐ to├Īn sß╗Ģ nhß║Łt k├Į sß╗Ģ c├Īi gß╗ōm c├│ c├Īc loß║Īi sß╗Ģ kß║┐ to├Īn sau:

- Nhß║Łt k├Į - Sß╗Ģ C├Īi

- C├Īc sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t

2.3 Nß╗Öi dung, kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

Nhß║Łt k├Į - Sß╗Ģ C├Īi

Nội dung:

- Nhß║Łt k├Į - Sß╗Ģ C├Īi l├Ā sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp d├╣ng ─æß╗ā phß║Żn ├Īnh tß║źt cß║Ż c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh theo tr├¼nh tß╗▒ thß╗Øi gian v├Ā hß╗ć thß╗æng h├│a theo nß╗Öi dung kinh tß║┐ (theo t├Āi khoß║Żn kß║┐ to├Īn).

- Sß╗æ liß╗ću ghi tr├¬n Nhß║Łt k├Į-Sß╗Ģ C├Īi d├╣ng ─æß╗ā lß║Łp c├Īc B├Īo c├Īo t├Āi ch├Łnh.

Kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi sß╗Ģ

Kß║┐t cß║źu:

Nhß║Łt k├Į-sß╗Ģ C├Īi l├Ā sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp duy nhß║źt gß╗ōm 2 phß║¦n: phß║¦n Nhß║Łt k├Į v├Ā phß║¦n sß╗Ģ C├Īi.

Phß║¦n Nhß║Łt k├Į: gß╗ōm c├│ c├Īc cß╗Öt: cß╗Öt "ng├Āy th├Īng ghi sß╗Ģ", cß╗Öt "sß╗æ hiß╗ću", cß╗Öt "ng├Āy th├Īng cß╗¦a chß╗®ng tß╗½", cß╗Öt "diß╗ģn giß║Żi" nß╗Öi dung nghiß╗ćp vß╗ź v├Ā cß╗Öt "sß╗æ tiß╗ün ph├Īt sinh".

Phß║¦n Nhß║Łt k├Į d├╣ng ─æß╗ā phß║Żn ├Īnh c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh theo tr├¼nh tß╗▒ thß╗Øi gian.

Phß║¦n Sß╗Ģ C├Īi: c├│ nhiß╗üu cß╗Öt, mß╗Śi t├Āi khoß║Żn ghi 2 cß╗Öt: Cß╗Öt Nß╗Ż, cß╗Öt C├│. Sß╗æ lŲ░ß╗Żng cß╗Öt nhiß╗üu hay ├Łt phß╗ź thuß╗Öc v├Āo sß╗æ lŲ░ß╗Żng c├Īc t├Āi khoß║Żn sß╗Ł dß╗źng ß╗¤ ─æŲĪn vß╗ŗ kß║┐ to├Īn.

Phß║¦n Sß╗Ģ C├Īi d├╣ng ─æß║┐ phß║Żn ├Īnh c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh theo nß╗Öi dung kinh tß║┐ (theo t├Āi khoß║Żn kß║┐ to├Īn).

PhŲ░ŲĪng ph├Īp ghi sß╗Ģ

Ghi ch├®p h├Āng ng├Āy:

H├Āng ng├Āy, mß╗Śi khi nhß║Łn ─æŲ░ß╗Żc chß╗®ng tß╗½ kß║┐ to├Īn, ngŲ░ß╗Øi giß╗½ Nhß║Łt k├Į-Sß╗Ģ C├Īi phß║Żi kiß╗ām tra t├Łnh chß║źt ph├Īp l├Į cß╗¦a chß╗®ng tß╗½. C─ān cß╗® v├Āo nß╗Öi dung nghiß╗ćp vß╗ź ghi tr├¬n chß╗®ng tß╗½ ─æß╗ā x├Īc ─æß╗ŗnh t├Āi khoß║Żn ghi Nß╗Ż, t├Āi khoß║Żn ghi C├│. Sau ─æ├│ ghi c├Īc nß╗Öi dung cß║¦n thiß║┐t cß╗¦a chß╗®ng tß╗½ v├Āo Nhß║Łt k├Į-Sß╗Ģ C├Īi.

Mß╗Śi chß╗®ng tß╗½ kß║┐ to├Īn ─æŲ░ß╗Żc ghi v├Āo Nhß║Łt k├Į-Sß╗Ģ C├Īi tr├¬n mß╗Öt d├▓ng, ─æß╗ōng thß╗Øi cß║Ż ß╗¤ 2 phß║¦n: phß║¦n Nhß║Łt k├Į v├Ā phß║¦n sß╗Ģ C├Īi.

Tß╗Ģng hß╗Żp v├Ā kiß╗ām tra ─æß╗æi chiß║┐u sß╗æ liß╗ću cuß╗æi th├Īng:

Cuß╗æi th├Īng, cuß╗æi qu├Į, sau khi phß║Żn ├Īnh to├Ān bß╗Ö c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh v├Āo Nhß║Łt k├Į- sß╗Ģ C├Īi, nh├ón vi├¬n giß╗» s├┤ tiß║┐n h├Ānh kh├│a sß╗Ģ, cß╗Öng tß╗Ģng sß╗æ tiß╗ün ß╗¤ phß║¦n Nhß║Łt k├Į; cß╗Öng tß╗Ģng sß╗æ ph├Īt sinh Nß╗Ż, cß╗Öng tß╗Ģng sß╗æ ph├Īt sinh C├│ v├Ā t├Łnh sß╗æ dŲ░ cu├┤i th├Īng (hoß║Ęc qu├Į) cß╗¦a tß╗½ng t├Āi khoß║Żn ß╗¤ phß║¦n sß╗Ģ C├Īi.

─Éß╗ōng thß╗Øi kiß╗ām tra, ─æß╗æi chiß║┐u sß╗æ liß╗ću tr├¬n Nhß║Łt k├Į-Sß╗Ģ c├Īi, bß║▒ng c├Īch l├óy tß╗æng sß╗æ ph├Īt sinh Nß╗Ż v├Ā tß╗Ģng sß╗æ ph├Īt sinh C├│ cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn phß║Żn ├Īnh ß╗¤ phß║¦n sß╗Ģ C├Īi ─æß╗æi chiß║┐u vß╗øi tß╗Ģng sß╗æ tiß╗ün ß╗¤ phß║¦n Nhß║Łt k├Į. V├Ā lß║źy tß╗Ģng sß╗æ dŲ░ Nß╗Ż cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn ─æß╗æi chiß║┐u vß╗øi tß╗Ģng sß╗æ dŲ░ C├│ cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn tr├¬n Nhß║Łt k├Į- Sß╗Ģ C├Īi. Khi kiß╗ām tra ─æ├┤i chiß║┐u c├Īc sei liß╗ću n├│i tr├¬n, phß║Żi ─æß║Żm bß║Żo nguy├¬n tß║»c c├ón ─æß╗æi sau ─æ├óy:

Tß╗Ģng cß╗Öng sß╗æ tiß╗ün ß╗¤ phß║¦n Nhß║Łt k├Į = Tß╗Ģng sß╗æ tiß╗ün ph├Īt sinh Nß╗Ż cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn (ß╗¤ phß║¦n Sß╗Ģ C├Īi) = Tß╗Ģng sß╗æ tiß╗ün ph├Īt sinh C├│ cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn (ß╗¤ phß║¦n sß╗Ģ C├Īi)

Tß╗Ģng sß╗æ dŲ░ Nß╗Ż cuß╗æi kß╗│ cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn = Tß╗Ģng sß╗æ dŲ░ C├│ cuß╗æi kß╗│ cß╗¦a tß║źt cß║Ż c├Īc t├Āi khoß║Żn

Sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t

Nội dung

Sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t l├Ā sß╗Ģ d├╣ng ─æß╗ā phß║Żn ├Īnh chi tiß║┐t cß╗ź thß╗ā tß╗½ng nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh theo tß╗½ng ─æß╗æi tŲ░ß╗Żng kß║┐ to├Īn ri├¬ng biß╗ćt m├Ā tr├¬n sß╗Ģ kß║┐ to├Īn tß╗Ģng hß╗Żp chŲ░a phß║Żn ├Īnh ─æŲ░ß╗Żc.

Sß╗æ liß╗ću tr├¬n sß╗Ģ kß║┐ to├Īn chi tiß║┐t d├╣ng ─æß╗ā phß║Żn ├Īnh, ph├ón t├Łch t├¼nh h├¼nh t├Āi sß║Żn, vß║Łt tŲ░, tiß╗ün vß╗æn, t├¼nh h├¼nh hoß║Īt ─æß╗Öng v├Ā kß║┐t quß║Ż sß║Żn xuß║źt kinh doanh cß╗¦a doanh nghiß╗ćp, v├Ā l├Ām c─ān cß╗® ─æß╗ā lß║Łp B├Īo c├Īo t├Āi ch├Łnh.

Trong h├¼nh thß╗®c kß║┐ to├Īn Nhß║Łt k├Į-sß╗Ģ C├Īi, c├│ thß╗ā mß╗¤ c├Īc sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t chß╗¦ yß║┐u sau ─æ├óy:

- Sß╗Ģ t├Āi sß║Żn cß╗æ ─æß╗ŗnh,

- Sß╗Ģ chi tiß║┐t vß║Łt liß╗ću, sß║Żn phß║®m, h├Āng h├│a

- Thß║╗ kho (ß╗¤ kho vß║Łt liß╗ću, sß║Żn phß║®m, h├Āng h├│a)

- Sß╗Ģ chi ph├Ł sß║Żn xuß║źt, kinh doanh

- Thß║╗ t├Łnh gi├Ī th├Ānh sß║Żn phß║®m, dß╗ŗch vß╗ź

- Sß╗Ģ chi tiß║┐t chi ph├Ł trß║Ż tŲ░ß╗øc, chi ph├Ł phß║Żi trß║Ż

- Sß╗Ģ chi tiß║┐t tiß╗ün gß╗¤i, tiß╗ün

- Sß╗Ģ chi tiß║┐t thanh to├Īn: vß╗øi ngŲ░ß╗Øi b├Īn, ngŲ░ß╗Øi mua, vß╗øi ng├ón s├Īch Nh├Ā nŲ░ß╗øc, thanh to├Īn nß╗Öi bß╗Ö...

- Sß╗Ģ chi tiß║┐t c├Īc khoß║Żn ─æß║¦u tŲ░ chß╗®ng kho├Īn

- Sß╗Ģ chi tiß║┐t ti├¬u thß╗ź

- Sß╗Ģ chi tiß║┐t nguß╗ōn vß╗æn kinh doanh

Kß║┐t cß║źu v├Ā phŲ░ŲĪng ph├Īp ghi ch├®p

- Kß║┐t cß║źu cß╗¦a tß╗½ng loß║Īi sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t ─æŲ░ß╗Żc thiß║┐t lß║Łp phß╗ź thuß╗Öc v├Āo t├Łnh chß║źt cß╗¦a c├Īc ─æ├┤i tŲ░ß╗Żng kß║┐ to├Īn v├Ā y├¬u cß║¦u cung cß║źp th├┤ng tin phß╗źc vß╗ź c├┤ng t├Īc quß║Żn l├Į v├Ā lß║Łp B├Īo c├Īo t├Āi ch├Łnh. Mß╗Śi ─æß╗æi tŲ░ß╗Żng kß║┐ to├Īn c├│ y├¬u cß║¦u cung cß║źp th├┤ng tin phß╗źc vß╗ź c├┤ng t├Īc quß║Żn l├Į kh├Īc nhau, do ─æ├│, nß╗Öi dung, kß║┐t cß║źu c├Īc loß║Īi sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t ─æŲ░ß╗Żc qui ─æß╗ŗnh mang t├Łnh hŲ░ß╗øng dß║½n. T├╣y theo y├¬u cß║¦u quß║Żn l├Į c├Īc doanh nghiß╗ćp c├│ thß╗ā mß╗¤ v├Ā lß╗▒a chß╗Źn c├Īc mß║½u sß╗Ģ kß║┐ to├Īn chi tiß║┐t cß║¦n thiß║┐t v├Ā ph├╣ hß╗Żp.

- H├Āng ng├Āy, c─ān cß╗® v├Āo chß╗®ng tß╗½ kß║┐ to├Īn, ─æß║┐ ghi v├Āo c├Īc sß╗Ģ hoß║Ęc thß║╗ kß║┐ to├Īn chi tiß║┐t li├¬n quan ß╗¤ c├Īc cß╗Öt ph├╣ hß╗Żp.

- Cuß╗æi th├Īng hoß║Ęc cuß╗Ś├¼ qu├Į, phß║Żi tß╗Ģng hß╗Żp sß╗æ liß╗ću v├Ā kh├│a c├Īc sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t. Sau ─æ├│, c─ān cß╗® v├Āo c├Īc sß╗Ģ v├Ā thß║╗ kß║┐ to├Īn chi tiß║┐t, lß║Łp c├Īc Bß║Żng tß╗æng hß╗Żp chi tiß║┐t.

Sß╗æ liß╗ću tr├¬n c├Īc Bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t phß║Żi ─æŲ░ß╗Żc kiß╗ām tra ─æß╗æi chiß║┐u vß╗øi sß╗æ ph├Īt sinh Nß╗Ż, sß╗æ ph├Īt sinh C├│ v├Ā sß╗æ dŲ░ cuß╗æi th├Īng cß╗¦a tß╗½ng t├Āi khoß║Żn tr├¬n Nhß║Łt k├Į - sß╗Ģ C├Īi.

Mß╗Źi sai s├│t ph├Īt hiß╗ćn trong quß║Ż tr├¼nh kiß╗ām tra, ─æß╗æi chiß║┐u sß╗æ liß╗ću phß║Żi ─æŲ░ß╗Żc sß╗Ła chß╗»a kß╗ŗp thß╗Øi theo ─æ├║ng c├Īc phŲ░ŲĪng ph├Īp sß╗Ła chß╗»a sai s├│t quy ─æß╗ŗnh trong chß║┐ ─æß╗Ö sß╗Ģ kß║┐ to├Īn.

C├Īc bß║Żng tß╗æng hß╗Żp chi tiß║┐t sau khi kiß╗ām tra, ─æß╗æi chiß║┐u v├Ā chß╗ēnh l├Į sß╗æ liß╗ću ─æŲ░ß╗Żc sß╗Ł dß╗źng, ─æß╗ā lß║Łp c├Īc b├Īo c├Īo t├Āi ch├Łnh.

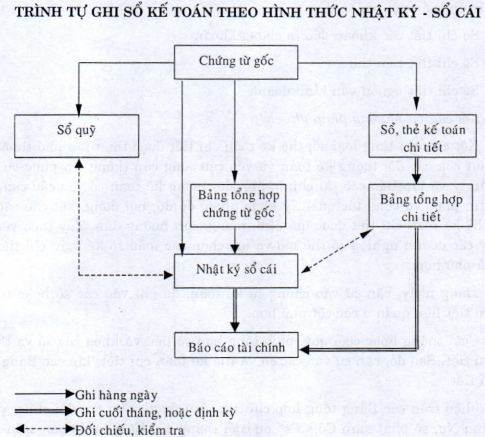

2.4 Tr├¼nh tß╗▒ ghi sß╗Ģ kß║┐ to├Īn theo h├¼nh thß╗®c sß╗Ģ nhß║Łt k├Į sß╗Ģ C├Īi

- H├Āng ng├Āy, c─ān cß╗® v├Āo chß╗®ng tß╗½ gß╗æc hoß║Ęc bß║Żng tß╗Ģng hß╗Żp chß╗®ng tß╗½ gß╗æc kß║┐ to├Īn ghi v├Āo Nhß║Łt k├Į- Sß╗Ģ c├Īi, sau ─æ├│ ghi v├Āo sß╗Ģ, thß║╗ k├¬ to├Īn chi tiß║┐t.

- Cuß╗æi th├Īng, phß║Żi kh├│a sß╗Ģ v├Ā tiß║┐n h├Ānh ─æ├┤i chiß║┐u khß╗øp ─æ├║ng sß╗æ liß╗ću giß╗»a sß╗Ģ Nhß║Łt k├Į-sß╗Ģ C├Īi v├Ā Bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t (─æŲ░ß╗Żc lß║Łp tß╗½ c├Īc sß╗Ģ, thß║╗ kß║┐ to├Īn chi tiß║┐t).

- Vß╗ü nguy├¬n tß║»c, sß╗æ ph├Īt sinh Nß╗Ż, sß╗æ ph├Īt sinh C├│ v├Ā sß╗æ dŲ░ cuß╗æi kß╗│ cß╗¦a tß╗½ng t├Āi khoß║Żn tr├¬n sß╗Ģ Nhß║Łt k├Į - sß╗Ģ C├Īi phß║Żi khß╗øp ─æ├║ng vß╗øi sß╗æ liß╗ću tr├¬n Bß║Żng tß╗Ģng hß╗Żp chi tiß║┐t theo tß╗½ng t├Āi khoß║Żn tŲ░ŲĪng ß╗®ng.

")