Máŧi cÃĄc bᚥn cÃđng tham khášĢo náŧi dung bà i giášĢng Bà i 3: NgÃĒn hà ng trung Æ°ÆĄng - NgÃĒn hà ng cáŧ§a cÃĄc ngÃĒn hà ng sau ÄÃĒy Äáŧ tÃŽm hiáŧu váŧ khÃĄi niáŧm váŧ NHTW, cháŧĐc nÄng cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng, háŧ tháŧng táŧ cháŧĐc cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng trÊn thášŋ giáŧi, vai trÃē cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng áŧ Viáŧt Nam (NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam), táŧ cháŧĐc báŧ mÃĄy cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam.

2. CháŧĐc nÄng cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng

2.1 PhÃĄt hà nh giášĨy bᚥc ngÃĒn hà ng và Äiáŧu tiášŋt lÆ°u thÃīng tiáŧn táŧ

2.2 NgÃĒn hà ng Trung Æ°ÆĄng là ngÃĒn hà ng cáŧ§a cÃĄc ngÃĒn hà ng

2.3 NgÃĒn hà ng Trung Æ°ÆĄng là ngÃĒn hà ng cáŧ§a nhà nÆ°áŧc

3. Háŧ tháŧng táŧ cháŧĐc cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng trÊn thášŋ giáŧi

4. Vai trÃē cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng áŧ Viáŧt Nam (NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam)

5. Táŧ cháŧĐc báŧ mÃĄy cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam

6. Äáŧnh hÆ°áŧng váŧ tÃĄi cášĨu trÚc háŧ tháŧng ngÃĒn hà ng thÆ°ÆĄng mᚥi Viáŧt Nam

TÃģm tášŊt lÃ― thuyášŋt

1. KhÃĄi niáŧm váŧ NHTW

NgÃĒn hà ng Trung Æ°ÆĄng (cÃģ khi gáŧi là ngÃĒn hà ng dáŧą tráŧŊ, hoáš·c cÆĄ quan háŧŊu trÃĄch váŧ tiáŧn táŧ) là táŧ cháŧĐc Äáš·c trÃĄch quášĢn lÃ― háŧ tháŧng tiáŧn táŧ cáŧ§a quáŧc giai nhÃģm quáŧc gia vÃđng lÃĢnh tháŧ và cháŧu trÃĄch nhiáŧm thi hà nh chÃnh sÃĄch tiáŧn táŧ. MáŧĨc ÄÃch hoᚥt Äáŧng cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng là áŧn Äáŧnh giÃĄ tráŧ cáŧ§a tiáŧn táŧ, áŧn Äáŧnh cung tiáŧn, kiáŧm soÃĄt lÃĢi suášĨt, cáŧĐu cÃĄc ngÃĒn hà ng thÆ°ÆĄng mᚥi cÃģ nguy cÆĄ Äáŧ váŧĄ. Hᚧu hášŋt cÃĄc ngà n hà ng Trung Æ°ÆĄng thuáŧc sáŧ háŧŊu cáŧ§a Nhà nÆ°áŧc, nhÆ°ng vášŦn cÃģ máŧt máŧĐc Äáŧ Äáŧc lášp nhášĨt Äáŧnh Äáŧi váŧi ChÃnh pháŧ§

2. CháŧĐc nÄng cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng

2.1 PhÃĄt hà nh giášĨy bᚥc ngÃĒn hà ng và Äiáŧu tiášŋt lÆ°u thÃīng tiáŧn táŧ

Äi liáŧn váŧi sáŧą ra Äáŧi cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng thÃŽ toà n báŧ viáŧc phÃĄt hà nh tiáŧn ÄÆ°áŧĢc tášp trung và o NgÃĒn hà ng Trung Æ°ÆĄng theo chášŋ Äáŧ Nhà nÆ°áŧc Äáŧc quyáŧn phÃĄt hà nh tiáŧn và nÃģ tráŧ thà nh trung tÃĒm phÃĄt hà nh tiáŧn cáŧ§a cášĢ nÆ°áŧc.

TrÊn thášŋ giáŧi cÃģ NgÃĒn hà ng Trung Æ°ÆĄng cáŧ§a Máŧđ là Háŧ thÃīng Dáŧą tráŧŊ LiÊn bang Máŧđ (FED), NgÃĒn hà ng Anh và NgÃĒn hà ng Trung Æ°ÆĄng ChÃĒu Ãu (ECB)

GiášĨy bᚥc ngÃĒn hà ng do NgÃĒn hà ng Trung Æ°ÆĄng phÃĄt hà nh là phÆ°ÆĄng tiáŧn thanh toÃĄn háŧĢp phÃĄp, là m cháŧĐc nÄng phÆ°ÆĄng tiáŧn lÆ°u thÃīng và phÆ°ÆĄng tiáŧn thanh toÃĄn. Do ÄÃģ, viáŧc phÃĄt hà nh tiáŧn cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng cÃģ tÃĄc Äáŧng tráŧąc tiášŋp Äášŋn tÃŽnh hÃŽnh lÆ°u thÃīng tiáŧn táŧ cáŧ§a ÄášĨt nÆ°áŧc. Äáŧ cho giÃĄ tráŧ Äáŧng tiáŧn ÄÆ°áŧĢc áŧn Äáŧnh, nÃģ ÄÃēi háŧi viáŧc phÃĄt hà nh tiáŧn phášĢi tuÃĒn theo nháŧŊng nguyÊn tášŊc nghiÊm ngáš·t.

CÃĄc nguyÊn tášŊc cÆĄ bášĢn cho viáŧc phÃĄt hà nh tiáŧn táŧ ÄÃĢ táŧŦng ÄÆ°áŧĢc Äáš·t ra là :

- NguyÊn tášŊc cÃĒn Äáŧi

- NguyÊn tášŊc bášĢo ÄášĢm

- Nguyáŧn tášŊc tášp trung tháŧng nhášĨt.

NguyÊn tášŊc nà y quy Äáŧnh viáŧc phÃĄt hà nh giášĨy bᚥc ngÃĒn hà ng và o lÆ°u thÃīng phášĢi ÄÆ°áŧĢc bášĢo ÄášĢm bášąng tráŧŊ kim hiáŧn háŧŊu nášąm trong kho cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng. NgÃĒn hà ng Trung Æ°ÆĄng phášĢi ÄášĢm bášĢo viáŧc táŧą do Äáŧi giášĨy bᚥc ngÃĒn hà ng ra và ng theo luášt Äáŧnh khi ngÆ°áŧi cÃģ giášĨy bᚥc yÊu cᚧu. Tuy nhiÊn, vášn dáŧĨng nguyÊn tášŊc nà y, máŧi nÆ°áŧc lᚥi cÃģ sáŧą co giÃĢn váŧ máŧĐc Äáŧ bášĢo ÄášĢm và ng khÃĄc nhau, Äiáŧu ÄÃģ cÃēn tÃđy thuáŧc và o Äiáŧu kiáŧn kinh tášŋ, chÃnh tráŧ cáŧ§a máŧi nÆ°áŧc.

NguyÊn tášŊc phÃĄt hà nh giášĨy bᚥc ngÃĒn hà ng thÃīng qua cÆĄ chášŋ tÃn dáŧĨng, ÄÆ°áŧĢc bášĢo ÄášĢm bášąng giÃĄ tráŧ hà ng hÃģa và dáŧch váŧĨ. Theo cÆĄ chášŋ nà y, viáŧc phÃĄt hà nh giášĨy bᚥc khÃīng nhášĨt thiášŋt phášĢi cÃģ và ng bášĢo ÄášĢm, mà phÃĄt hà nh thÃīng qua cÆĄ chášŋ tÃn dáŧĨng ngášŊn hᚥn, trÊn cÆĄ sáŧ cÃģ bášĢo ÄášĢm bášąng giÃĄ tráŧ hà ng hÃģa, cÃīng tÃĄc dáŧch váŧĨ, tháŧ hiáŧn trÊn káŧģ phiášŋu thÆ°ÆĄng mᚥi và cÃĄc cháŧĐng táŧŦ náŧĢ khÃĄc cÃģ khášĢ nÄng hoÃĄn chuyáŧn thà nh tiáŧn theo luášt Äáŧnh. ÄÃģ là tÃn dáŧĨng cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng, ÄÆ°áŧĢc tháŧąc hiáŧn bášąng phÆ°ÆĄng tháŧĐc tÃĄi cášĨp váŧn Äáŧi váŧi cÃĄc ngÃĒn hà ng thÆ°ÆĄng mᚥi. Viáŧc phÃĄt hà nh giášĨy bᚥc ngÃĒn hà ng theo nguyÊn tášŊc nà y, máŧt máš·t nÃģ xuášĨt phÃĄt táŧŦ nhu cᚧu tiáŧn táŧ phÃĄt sinh do sáŧą tÄng trÆ°áŧng kinh tášŋ, máš·t khÃĄc tᚥo ra khášĢ nÄng Äáŧ NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn viáŧc kiáŧm soÃĄt kháŧi lÆ°áŧĢng tiáŧn cung áŧĐng theo yÊu cᚧu chÃnh sÃĄch tiáŧn táŧ.

Ngà y nay, trong Äiáŧu kiáŧn lÆ°u thÃīng giášĨy bᚥc ngÃĒn hà ng khÃīng ÄÆ°áŧĢc táŧą do chuyáŧn Äáŧi ra và ng theo luášt Äáŧnh, cÃĄc nÆ°áŧc trÊn thášŋ giáŧi Äáŧu chuyáŧn sang chášŋ Äáŧ phÃĄt hà nh giášĨy bᚥc thÃīng qua cÆĄ chášŋ tÃĄi cášĨp váŧn cho cÃĄc ngÃĒn hà ng và hoᚥt Äáŧng trÊn tháŧ trÆ°áŧng máŧ cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng. Äáŧng tháŧi, trÊn cÆĄ sáŧ Äáŧc quyáŧn phÃĄt hà nh tiáŧn, NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn viáŧc kiáŧm soÃĄt kháŧi lÆ°áŧĢng tiáŧn cung áŧĐng ÄÆ°áŧĢc tᚥo ra táŧŦ cÃĄc ngÃĒn hà ng thÆ°ÆĄng mᚥi, bášąng quy chášŋ dáŧą tráŧŊ bášŊt buáŧc, lÃĢi suášĨt chiášŋt khášĨu...

NhÆ° vášy, NgÃĒn hà ng Trung Æ°ÆĄng khÃīng cháŧ Äáŧc quyáŧn phÃĄt hà nh tiáŧn táŧ, mà cÃēn quášĢn lÃ― và Äiáŧu tiášŋt lÆ°áŧĢng tiáŧn cung áŧĐng, tháŧąc hiáŧn chÃnh sÃĄch tiáŧn táŧ, bášĢo ÄášĢm áŧn Äáŧnh giÃĄ tráŧ Äáŧi náŧi và giÃĄ tráŧ Äáŧi ngoᚥi cáŧ§a Äáŧng bášĢn táŧ.

2.2 NgÃĒn hà ng Trung Æ°ÆĄng là ngÃĒn hà ng cáŧ§a cÃĄc ngÃĒn hà ng

NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn máŧt sáŧ nghiáŧp váŧĨ sau ÄÃĒy:

Máŧ tà i khoášĢn tiáŧn gáŧi và bášĢo quášĢn dáŧą tráŧŊ tiáŧn táŧ cho cÃĄc ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng. Trong hoᚥt Äáŧng kinh doanh, cÃĄc ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng Äáŧu phášĢi máŧ tà i khoášĢn tiáŧn gáŧi và gáŧi tiáŧn và o NgÃĒn hà ng Trung Æ°ÆĄng, gáŧm cÃģ hai loᚥi sau:

- Tiáŧn gáŧi thanh toÃĄn: ÄÃĒy là khoášĢn tiáŧn gáŧi cáŧ§a cÃĄc ngÃĒn hà ng tᚥi NgÃĒn hà ng Trung Æ°ÆĄng nhášąm bášĢo ÄášĢm nhu cᚧu chi trášĢ trong thanh toÃĄn giáŧŊa cÃĄc ngÃĒn hà ng và cho khÃĄch hà ng.

- Tiáŧn gáŧi dáŧą tráŧŊ bášŊt buáŧc: KhoášĢn tiáŧn dáŧą tráŧŊ nà y ÃĄp dáŧĨng ÄáŧÃŽ váŧi cÃĄc ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng cÃģ huy Äáŧng tiáŧn gáŧi cáŧ§a cÃīng chÚng. MáŧĐc tiáŧn dáŧą tráŧŊ nà y ÄÆ°áŧĢc NgÃĒn hà ng Trung Æ°ÆĄng quy Äáŧnh và bášąng máŧt táŧ· láŧ nhášĨt Äáŧnh so váŧi táŧng sáŧ tiáŧn gáŧi cáŧ§a khÃĄch hà ng. ÄÃĒy là máŧt cÃīng cáŧĨ cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng trong viáŧc tháŧąc thi chÃnh sÃĄch tiáŧn táŧ. Do vášy, dáŧą tráŧŊ bášŊt buáŧc nà y sáš― thay Äáŧi theo yÊu cᚧu cáŧ§a chÃnh sÃĄch tiáŧn táŧ trong táŧŦng tháŧi káŧģ.

Cho vay Äáŧi váŧi cÃĄc ngÃĒn hà ng và táŧ cháŧĐc tÃn dáŧĨng:

- NgÃĒn hà ng Trung Æ°ÆĄng cášĨp tÃn dáŧĨng cho ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng nhášąm bášĢo ÄášĢm cho náŧn kinh tášŋ Äáŧ§ phÆ°ÆĄng tiáŧn thanh toÃĄn cᚧn thiášŋt trong táŧŦng tháŧi káŧģ nhášĨt Äáŧnh. Máš·t khÃĄc, thÃīng qua viáŧc cášĨp váŧn và lÃĢi suášĨt tÃn dáŧĨng Äáŧ Äiáŧu tiášŋt lÆ°áŧĢng tiáŧn cung áŧĐng trong náŧn kinh tášŋ theo yÊu cᚧu cáŧ§a chÃnh sÃĄch tiáŧn táŧ.

- Trong quÃĄ trÃŽnh hoᚥt Äáŧng, cÃĄc ngÃĒn hà ng thÆ°ÆĄng mᚥi và cÃĄc táŧ cháŧĐc tÃn dáŧĨng sáŧ dáŧĨng váŧn tášp trung, huy Äáŧng ÄÆ°áŧĢc Äáŧ cho vay Äáŧi váŧi náŧn kinh tášŋ. Khi xuášĨt hiáŧn nhu cᚧu tiáŧn NgÃĒn hà ng Trung Æ°ÆĄng là m phÆ°ÆĄng tiáŧn thanh toÃĄn, cÃĄc ngÃĒn hà ng nà y ÄÆ°áŧĢc NgÃĒn hà ng Trung Æ°ÆĄng cášĨp tÃn dáŧĨng theo nháŧŊng Äiáŧu kiáŧn nhášĨt Äáŧnh, phÃđ háŧĢp váŧi yÊu cᚧu chÃnh sÃĄch tiáŧn táŧ. NhÆ° vášy, váŧ tháŧąc chášĨt là NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn cung áŧĐng tiáŧn táŧ theo nhu cᚧu ÄÃēi háŧi cáŧ§a náŧn kinh tášŋ, thÃīng qua viáŧc tÃĄi cášĨp váŧn cho cÃĄc ngÃĒn hà ng thÆ°ÆĄng mᚥi và cÃĄc táŧ cháŧĐc tÃn dáŧĨng khÃĄc bášąng nghiáŧp váŧĨ chiášŋt khášĨu hoáš·c tÃĄi chiášŋt khášĨu.

NgÃĒn hà ng Trung Æ°ÆĄng cÃēn là trung tÄm thanh toÃĄn cáŧ§a háŧ tháŧng ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng. Váŧi trung tÃĒm nà y, NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn cÃĄc nghiáŧp váŧĨ thanh toÃĄn nhÆ° sau:

- Thanh toÃĄn táŧŦng lᚧn: Máŧi khi cÃģ nhu cᚧu thanh toÃĄn, cÃĄc ngÃĒn hà ng gáŧi cÃĄc cháŧĐng táŧŦ thanh toÃĄn Äášŋn NgÃĒn hà ng Trung Æ°ÆĄng, yÊu cᚧu trÃch tiáŧn táŧŦ tà i khoášĢn cÃĄc ngÃĒn hà ng Äášŋ trášĢ cho ngÃĒn hà ng hÆ°áŧng tháŧĨ.

- Thanh toÃĄn bÃđ tráŧŦ: NgÃĒn hà ng Trung Æ°ÆĄng là trung tÃĒm táŧ cháŧĐc thanh toÃĄn bÃđ tráŧŦ giáŧŊa cÃĄc ngÃĒn hà ng, kášŋ cášĢ kho bᚥc Nhà nÆ°áŧc. Viáŧc thanh toÃĄn bÃđ tráŧŦ ÄÆ°áŧĢc tiášŋn hà nh giáŧŦa cÃĄc ngÃĒn hà ng theo Äáŧnh káŧģ hoáš·c cuáŧi máŧi ngà y là m viáŧc. Viáŧc thanh toÃĄn ÄÆ°áŧĢc dáŧąa trÊn cÆĄ sáŧ trao Äáŧi cÃĄc cháŧĐng táŧŦ thanh toÃĄn náŧĢ kÃĻm theo bášĢng kÊ khai thanh toÃĄn bÃđ tráŧŦ cáŧ§a cÃĄc ngÃĒn hà ng, hoáš·c tháŧąc hiáŧn bÃđ tráŧŦ thÃīng qua háŧ thÃīng vi tÃnh, sáŧ dÆ° cuáŧi cÃđng ÄÆ°áŧĢc thanh toÃĄn bášąng cÃĄch trÃch tà i khoášĢn cáŧ§a ngÆ°áŧi phášĢi trášĢ náŧĢ tᚥi NgÃĒn hà ng Trung Æ°ÆĄng.

2.3 NgÃĒn hà ng Trung Æ°ÆĄng là ngÃĒn hà ng cáŧ§a nhà nÆ°áŧc

NÃģi chung, NgÃĒn hà ng Trung Æ°ÆĄng là ngÃĒn hà ng thuáŧc sáŧ háŧŊu Nhà nÆ°áŧc, ÄÆ°áŧĢc thà nh lášp và hoᚥt Äáŧng theo phÃĄp luášt.

NgÃĒn hà ng Trung Æ°ÆĄng váŧŦa tháŧąc hiáŧn cháŧĐc nÄng quášĢn lÃ― váŧ máš·t Nhà nÆ°áŧc trÊn lÄĐnh váŧąc tiáŧn táŧ, tÃn dáŧĨng, ngÃĒn hà ng; váŧŦa tháŧąc hiáŧn cháŧĐc nÄng là ngÃĒn hà ng cáŧ§a Nhà nÆ°áŧc, ÆĄ ÄÃĒy, NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn cÃĄc nghiáŧp váŧĨ cháŧ§ yášŋu sau:

NgÃĒn hà ng Trung Æ°ÆĄng là cÆĄ quan quášĢn lÃ― váŧ máš·t Nhà nÆ°áŧc cÃĄc hoᚥt Äáŧng cáŧ§a cášĢ háŧ tháŧng ngÃĒn hà ng hášąng phÃĄp luášt:

- Xem xÃĐt và cášĨp và thu háŧi giášĨy phÃĐp hoᚥt Äáŧng cho cÃĄc ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng.

- Kiáŧm soÃĄt tÃn dáŧĨng thÃīng qua cÆĄ chášŋ tÃĄi cášĨp váŧn và táŧ· láŧ dáŧą tráŧŊ bášŊt buáŧc.

- Quy Äáŧnh váŧ cÃĄc tháŧ chášŋ nghiáŧp váŧĨ, cÃĄc háŧ sáŧ an toà n trong quÃĄ trÃŽnh hoᚥt Äáŧng cho cÃĄc ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng.

- Thanh tra và kiáŧm soÃĄt cÃĄc hoᚥt Äáŧng cáŧ§a toà n báŧ háŧ thÃīng ngÃĒn hà ng. Ãp dáŧĨng cÃĄc chášŋ tà i trong cÃĄc trÆ°áŧng háŧĢp vi phᚥm phÃĄp luášt, nhášąm ÄášĢm bášĢo cho cášĢ háŧ tháŧng ngÃĒn hà ng hoᚥt Äáŧng áŧn Äáŧnh, an toà n và cÃģ hiáŧu quášĢ.

- Quyášŋt Äáŧnh ÄÃŽnh cháŧ hoᚥt Äáŧng hoáš·c giášĢi tháŧ Äáŧi váŧi cÃĄc ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng trong cÃĄc trÆ°áŧng háŧĢp vi phᚥm nghiÊm tráŧng phÃĄp luášt hoáš·c mášĨt khášĢ nÄng thanh toÃĄn.

NgÃĒn hà ng Trung Æ°ÆĄng cÃģ trÃĄch nhiáŧm Äáŧi váŧi kho bᚥc Nhà nÆ°áŧc

- Máŧ tà i khoášĢn, nhášn và trášĢ tiáŧn gáŧi cáŧ§a kho bᚥc Nhà nÆ°áŧc.

- Táŧ cháŧĐc thanh toÃĄn cho kho bᚥc Nhà nÆ°áŧc trong quan háŧ thanh toÃĄn váŧi cÃĄc ngÃĒn hà ng.

- Là m Äᚥi lÃ― cho kho bᚥc Nhà nÆ°áŧc trong máŧt sáŧ nghiáŧp váŧĨ.

- BášĢo quášĢn dáŧą tráŧŊ quáŧc gia váŧ ngoᚥi háŧi, cÃĄc cháŧĐng táŧŦ cÃģ giÃĄ.

- Cho ngÃĒn sÃĄch Nhà nÆ°áŧc vay khi cᚧn thiášŋt...

NgÃĒn hà ng Trung Æ°ÆĄng thay máš·t cho Nhà nÆ°áŧc trong quan háŧ váŧi nÆ°áŧc ngoà i trÊn lÄĐnh váŧąc tiáŧn táŧ, tÃn dáŧĨng, ngÃĒn hà ng.

- KÃ― kášŋt cÃĄc hiáŧp Äáŧnh váŧ tiáŧn táŧ, tÃn dáŧĨng, ngÃĒn hà ng váŧi nÆ°áŧc ngoà i.

- Äᚥi diáŧn cho Nhà nÆ°áŧc tᚥi cÃĄc táŧ cháŧĐc Tà i chÃnh quáŧc tášŋ mà nÆ°áŧc ÄÃģ là thà nh viÊn nhÆ° IMF, WB, ADB...

3. Háŧ tháŧng táŧ cháŧĐc cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng trÊn thášŋ giáŧi

- Tuy cÃģ nhiáŧu tÊn gáŧi khÃĄc nhau nhÆ° NgÃĒn hà ng Trung Æ°ÆĄng, NgÃĒn hà ng Nhà nÆ°áŧc, NgÃĒn hà ng Dáŧą tráŧŊ LiÊn bang... nhÆ°ng Äáŧu cÃģ tÃnh chášĨt chung, ÄÃģ là máŧt cÆĄ quan thuáŧc báŧ mÃĄy Nhà nÆ°áŧc, ÄÆ°áŧĢc Äáŧc quyáŧn phÃĄt hà nh giášĨy bᚥc ngÃĒn hà ng và tháŧąc hiáŧn cháŧĐc nÄng quášĢn lÃ― Nhà nÆ°áŧc váŧ hoᚥt Äáŧng tiáŧn táŧ, tÃn dáŧĨng và ngÃĒn hà ng, váŧi máŧĨc tiÊu cÆĄ bášĢn là áŧn Äáŧnh giÃĄ tráŧ Äáŧng tiáŧn, duy trÃŽ sáŧą áŧn Äáŧnh và an toà n trong hoᚥt Äáŧng cáŧ§a háŧ tháŧng ngÃĒn hà ng.

- Do tÃnh chášĨt ÄÃģ, NgÃĒn hà ng Trung Æ°ÆĄng nášŊm giáŧŊ máŧt trong nháŧŊng cÃīng cáŧĨ quan tráŧng nhášĨt Äáŧ quášĢn lÃ― náŧn kinh tášŋ vÄĐ mÃī, ÄÃģ là chÃnh sÃĄch tiáŧn táŧ. Báŧi vášy, NgÃĒn hà ng Trung Æ°ÆĄng cÃģ váŧ trà Äáš·c thÃđ trong báŧ mÃĄy quášĢn lÃ― và Äiáŧu hà nh vÄĐ mÃī cáŧ§a Nhà nÆ°áŧc. Cho Äášŋn nay trÊn thášŋ giáŧi cÃģ hai mÃī hÃŽnh táŧ cháŧĐc và quášĢn lÃ― cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng:

- NgÃĒn hà ng Trung Æ°ÆĄng tráŧąc thuáŧc Quáŧc háŧi, táŧą cháŧu trÃĄch nhiáŧm váŧ máŧi hoᚥt Äáŧng trÆ°áŧc Quáŧc háŧi. Váŧi mÃī hÃŽnh nà y, NgÃĒn hà ng Trung Æ°ÆĄng ÄÆ°áŧĢc Äáŧc lášp váŧi ChÃnh pháŧ§. Báŧi láš―, ChÃnh pháŧ§ là ngÆ°áŧi tháŧąc thi chÃnh sÃĄch Tà i chÃnh, quášĢn lÃ― và Äiáŧu hà nh ngÃĒn sÃĄch Nhà nÆ°áŧc. Nášŋu NgÃĒn hà ng Trung Æ°ÆĄng tráŧąc thuáŧc ChÃnh pháŧ§ sáš― dáŧ báŧ ChÃnh pháŧ§ lᚥm dáŧĨng cÃīng cáŧĨ phÃĄt hà nh tiáŧn Äáŧ bÃđ ÄášŊp thiášŋu háŧĨt cáŧ§a ngÃĒn sÃĄch Nhà nÆ°áŧc, gÃĒy ra lᚥm phÃĄt. LÚc ÄÃģ, NgÃĒn hà ng Trung Æ°ÆĄng khÃīng thášŋ cháŧ§ Äáŧng trong viáŧc tháŧąc thi chÃnh sÃĄch tiáŧn táŧ, váŧi máŧĨc tiÊu áŧn Äáŧnh giÃĄ tráŧ Äáŧng tiáŧn. MÃī hÃŽnh nà y cÃģ NgÃĒn hà ng Dáŧą tráŧŊ LiÊn bang Hoa Káŧģ, NgÃĒn hà ng Dáŧą tráŧŊ LiÊn bang cáŧ§a Cáŧng hÃēa LiÊn bang ÄáŧĐc...

- NgÃĒn hà ng Trung Æ°ÆĄng tráŧąc thuáŧc ChÃnh pháŧ§, táŧą cháŧu trÃĄch nhiáŧm váŧ máŧi hoᚥt Äáŧng trÆ°áŧc ChÃnh pháŧ§. Báŧi vÃŽ ChÃnh pháŧ§ là ngÆ°áŧi tháŧąc hiáŧn cháŧĐc nÄng Äiáŧu hà nh và sáŧ dáŧĨng cÃĄc cÃīng cáŧĨ Äiáŧu tiášŋt kinh tášŋ vÄĐ mÃī. VÃŽ vášy, Äáŧ tháŧąc hiáŧn cháŧĐc nÄng, ChÃnh pháŧ§ cᚧn quášĢn lÃ― NgÃĒn hà ng Trung Æ°ÆĄng và thÃīng qua NgÃĒn hà ng Trung Æ°ÆĄng Äáŧ tÃĄc Äáŧng Äášŋn chÃnh sÃĄch tiáŧn táŧ. Theo mÃī hÃŽnh nà y cÃģ NgÃĒn hà ng PhÃĄp quáŧc, NgÃĒn hà ng Anh quáŧc, NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam...

- NhÆ° vášy, máŧi nÆ°áŧc Äáŧu cÃģ NgÃĒn hà ng Trung Æ°ÆĄng thuáŧc sáŧ háŧŊu Nhà nÆ°áŧc, hoáš·c máŧt háŧ tháŧng cÃĄc ngÃĒn hà ng là m nhiáŧm váŧĨ cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng, nhÆ°ng Äáš·t dÆ°áŧi sáŧą Äiáŧu hà nh cáŧ§a máŧt Háŧi Äáŧng duy nhášĨt ÄÆ°áŧĢc Nhà nÆ°áŧc báŧ nhiáŧm. NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn cháŧĐc nÄng quášĢn lÃ― Nhà nÆ°áŧc váŧ tiáŧn táŧ, tÃn dáŧĨng, ngÃĒn hà ng. NhÆ°ng nÃģ khÃĄc váŧi tÃnh chášĨt quášĢn lÃ― cáŧ§a cÃĄc cÆĄ quan khÃĄc trong báŧ mÃĄy Nhà nÆ°áŧc. NgÃĒn hà ng Trung Æ°ÆĄng tháŧąc hiáŧn cháŧĐc nÄng quášĢn lÃ― khÃīng cháŧ ÄÆĄn thuᚧn bášąng cÃĄc luášt láŧ, cÃĄc biáŧn phÃĄp hà nh chÃnh, mà cÃēn thÃīng qua cÃĄc nghiáŧp váŧĨ mang tÃnh kinh doanh sinh láŧi. NgÃĒn hà ng Trung Æ°ÆĄng cÃģ cÃĄc khoášĢn thu nhášp táŧŦ cÃĄc tà i sášĢn cÃģ nhÆ°: cháŧĐng khoÃĄn chÃnh pháŧ§, cho vay chiášŋt khášĨu, kinh doanh trÊn tháŧ trÆ°áŧng ngoᚥi háŧi... Hai máš·t quášĢn lÃ― và kinh doanh gášŊn cháš·t váŧi nhau trong tášĨt cášĢ cÃĄc hoᚥt Äáŧng cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng. Tuy nhiÊn, hoᚥt Äáŧng kinh doanh cháŧ là phÆ°ÆĄng tiáŧn Äáŧ quášĢn lÃ―, táŧą nÃģ khÃīng phášĢi là máŧĨc ÄÃch cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng. Hᚧu hášŋt cÃĄc khoášĢn thu nhášp cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng sau khi tráŧŦ cÃĄc chi phà hoᚥt Äáŧng, Äáŧu phášĢi náŧp và o ngÃĒn sÃĄch Nhà nÆ°áŧc.

Váŧ háŧ tháŧng táŧ cháŧĐc cáŧ§a NgÃĒn hà ng Trung Æ°ÆĄng nÃģi chung Äáŧu ÄÆ°áŧĢc báŧ trà theo kiáŧu hÃŽnh chÃģp hai cášĨp:

- TráŧĨ sáŧ chÃnh NgÃĒn hà ng Trung Æ°ÆĄng Äáš·t tᚥi tháŧ§ ÄÃī.

- CÃĄc chi nhÃĄnh Äáš·t tᚥi cÃĄc táŧnh, thà nh pháŧ hoáš·c khu váŧąc.

Tᚥi tráŧĨ sáŧ Trung Æ°ÆĄng sáš― báŧ trà thà nh cÃĄc khÃīi Äášŋ tháŧąc hiáŧn cháŧĐc nÄng nhiáŧm váŧĨ cÃģ tÃnh chášĨt chuyÊn ngà nh cao (hoᚥch Äáŧnh chÃnh sÃĄch, phÃĄt hà nh, tÃn dáŧĨng...); tᚥi cÃĄc chi nhÃĄnh cÅĐng sáš― báŧ trà cÃĄc cÆĄ cášĨu táŧ cháŧĐc thà nh cÃĄc phÃēng ban ÄÃĐ ÄášĢm nhiáŧm cÃĄc nhiáŧm váŧĨ trÊn Äáŧa bà n.

4. Vai trÃē cáŧ§a ngÃĒn hà ng Trung Æ°ÆĄng áŧ Viáŧt Nam (NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam)

NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam, NgÃĒn hà ng Trung Æ°ÆĄng cáŧ§a Viáŧt Nam, cÃģ vai trÃē Äáš·c biáŧt quan tráŧng Äáŧi váŧi tiášŋn trÃŽnh phÃĄt triáŧn cáŧ§a náŧn kinh tášŋ - xÃĢ háŧi.

Vai trÃē cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam ÄÆ°áŧĢc tháŧ hiáŧn thÃīng qua viáŧc tháŧąc hiáŧn cÃĄc cháŧĐc nÄng, vai trÃē ÄÃģ tháŧ hiáŧn qua cÃĄc máš·t sau ÄÃĒy:

- NgÃĒn hà ng nhà nÆ°áŧc tham gia xÃĒy dáŧąng chiášŋn lÆ°áŧĢc và kášŋ hoᚥch phÃĄt triáŧn kinh tášŋ - xÃĢ háŧi.

- XÃĒy dáŧąng dáŧą ÃĄn chÃnh sÃĄch tiáŧn táŧ Quáŧc gia Äáŧ chÃnh pháŧ§ trÃŽnh Quáŧc háŧi quyášŋt Äáŧnh và táŧ cháŧĐc tháŧąc hiáŧn chÃnh sÃĄch tiáŧn táŧ; xÃĒy dáŧąng chiášŋn lÆ°áŧĢc phÃĄt triáŧn háŧ thÃīng ngÃĒn hà ng và cÃĄc táŧ cháŧĐc tÃn dáŧĨng áŧ Viáŧt Nam.

- XÃĒy dáŧąng cÃĄc dáŧą ÃĄn Luášt, phÃĄp láŧnh và cÃĄc dáŧą ÃĄn khÃĄc váŧ tiáŧn táŧ và hoᚥt Äáŧng ngÃĒn hà ng; ban hà nh cÃĄc vÄn bášĢn quy Äáŧnh vi phᚥm phÃĄp luášt váŧ tiáŧn táŧ và hoᚥt Äáŧng ngÃĒn hà ng.

- CášĨp, thu háŧi giášĨy phÃĐp thà nh lášp Äáŧi váŧi cÃĄc táŧ cháŧĐc tÃn dáŧĨng; cášĨp, thu háŧi giášĨy phÃĐp hoᚥt Äáŧng ngÃĒn hà ng cho cÃĄc táŧ cháŧĐc tÃn dáŧĨng và cho táŧ cháŧĐc khÃĄc; quyášŋt Äáŧnh giášĢi tháŧ, chášĨp thuášn chia, tÃĄch, háŧĢp nhášĨt, sÃĄp nhášp cÃĄc táŧ cháŧĐc tÃn dáŧĨng theo quy Äáŧnh cáŧ§a phÃĄp luášt.

- Tháŧąc hiáŧn viáŧc kiáŧm tra, thanh tra hoᚥt Äáŧng ngÃĒn hà ng; kiáŧm soÃĄt tÃn dáŧĨng, xáŧ lÃ― cÃĄc quy phᚥm phÃĄp luášt trong lÄĐnh váŧąc tiáŧn táŧ và hoᚥt Äáŧng ngÃĒn hà ng.

- Tháŧąc hiáŧn quášĢn lÃ― viáŧc vay, trášĢ náŧĢ nÆ°áŧc ngoà i cáŧ§a cÃĄc doanh nghiáŧp theo quy Äáŧnh cáŧ§a ChÃnh pháŧ§.

- Cháŧ§ trÃŽ lášp bášĢng cÃĄn cÃĒn thanh toÃĄn quáŧc tášŋ, và theo dÃĩi kášŋt quášĢ tháŧąc hiáŧn cÃĄn cÃĒn thanh toÃĄn Quáŧc tášŋ; quášĢn lÃ― hoᚥt Äáŧng ngoᚥi háŧi và quášĢn lÃ― hoᚥt Äáŧng kinh doanh và ng.

- KÃ― kášŋt tham gia cÃĄc Äiáŧu Æ°áŧc quáŧc tášŋ váŧ tiáŧn táŧ và hoᚥt Äáŧng ngÃĒn hà ng; Äᚥi diáŧn cho Viáŧt Nam tᚥi cÃĄc táŧ cháŧĐc Tà i chÃnh, tiáŧn táŧ quáŧc tášŋ khi ÄÆ°áŧĢc áŧ§y quyáŧn.

- Táŧ cháŧĐc Äà o tᚥo báŧi dÆ°áŧĄng nghiáŧp váŧĨ ngÃĒn hà ng; táŧ cháŧĐc nghiÊn cáŧĐu, áŧĐng dáŧĨng khoa háŧc và cÃīng ngháŧ ngÃĒn hà ng.

- Táŧ cháŧĐc in, ÄÚc, bášĢo quášĢn viáŧc chuyáŧn tiáŧn; tháŧąc hiáŧn nghiáŧp váŧĨ phÃĄt hà nh, thu háŧi thay thášŋ và tiÊu háŧ§y tiáŧn.

- Tháŧąc hiáŧn tÃĄi cášĨp váŧn nhášąm cung cášĨp tÃn dáŧĨng ngášŊn hᚥn và phÆ°ÆĄng tiáŧn thanh toÃĄn cho náŧn kinh tášŋ.

- Äiáŧu hà nh tháŧ trÆ°áŧng tiáŧn táŧ; tháŧąc hiáŧn nghiáŧp váŧĨ tháŧ trÆ°áŧng máŧ (nghiáŧp váŧĨ mua, bÃĄn cÃĄc giášĨy táŧ cÃģ giÃĄ ngášŊn hᚥn)

- Kiáŧm soÃĄt dáŧą tráŧŊ quáŧc tášŋ (bao gáŧm dáŧą tráŧŊ ngoᚥi háŧi nhà nÆ°áŧc và dáŧą tráŧŊ ngoᚥi háŧi cáŧ§a cÃĄc táŧ cháŧĐc tÃn dáŧĨng) tháŧąc hiáŧn quášĢn lÃ― dáŧą tráŧŊ ngoᚥi háŧi Nhà nÆ°áŧc.

- Táŧ cháŧĐc háŧ tháŧng thÃīng qua ngÃĒn hà ng, là m dáŧch váŧĨ thanh toÃĄn, quášĢn lÃ― viáŧc cung áŧĐng cÃĄc phÆ°ÆĄng tiáŧn thanh toÃĄn.

Là m Äᚥi lÃ― và tháŧąc hiáŧn cÃĄc dáŧch váŧĨ ngÃĒn hà ng cho kho bᚥc nhà nÆ°áŧc...

5. Táŧ cháŧĐc báŧ mÃĄy cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam

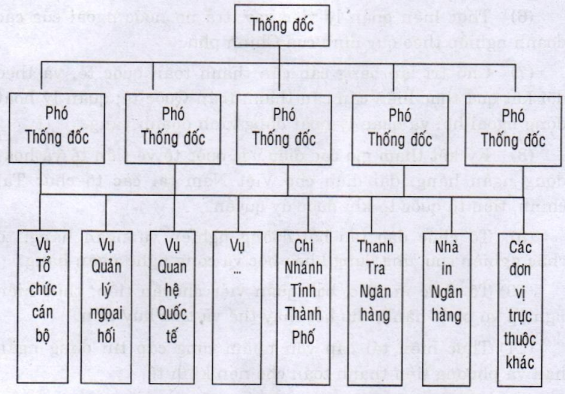

Theo Luášt âNgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Namâ thÃŽ NgÃĒn hà ng Nhà nÆ°áŧc ÄÆ°áŧĢc táŧ cháŧĐc thà nh háŧ tháŧng tášp trung, tháŧng nhášĨt gáŧm báŧ mÃĄy Äiáŧu hà nh và hoᚥt Äáŧng nghiáŧp váŧĨ tᚥi tráŧĨ sáŧ chÃnh và cÃĄc chi nhÃĄnh áŧ cÃĄc táŧnh, thà nh tráŧąc thuáŧc, cÃĄc vÄn phÃēng Äᚥi diáŧn trong nÆ°áŧc, nÆ°áŧc ngoà i và cÃĄc ÄÆĄn váŧ tráŧąc thuáŧc. Trong ÄÃģ, cÃĄc chi nhÃĄnh là ÄÆĄn váŧ tráŧąc thuáŧc, ÄÆ°áŧĢc tháŧąc hiáŧn cÃĄc nhiáŧm váŧĨ và quyáŧn hᚥn theo áŧ§y quyáŧn cáŧ§a Tháŧng Äáŧc, mà tháŧąc chášĨt là tháŧąc hiáŧn cháŧĐc nÄng quášĢn lÃ― Nhà nÆ°áŧc váŧ hoᚥt Äáŧng kinh doanh tiáŧn táŧ trÊn Äáŧa bà n.

HÃŽnh 1: SÆĄ Äáŧ táŧ cháŧĐc Báŧ mÃĄy cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc Viáŧt Nam

6. Äáŧnh hÆ°áŧng váŧ tÃĄi cášĨu trÚc háŧ tháŧng ngÃĒn hà ng thÆ°ÆĄng mᚥi Viáŧt Nam

Theo sáŧ liáŧu cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc hiáŧn nay áŧ nÆ°áŧc ta, toà n háŧ thÃīng hiáŧn cÃģ 52 ngÃĒn hà ng thÆ°ÆĄng mᚥi, 51 chi nhÃĄnh ngÃĒn hà ng nÆ°áŧc ngoà i, ngÃĒn hà ng liÊn doanh và ngÃĒn hà ng 100% váŧn nÆ°áŧc ngoà i, 31 táŧ cháŧĐc tÃn dáŧĨng phi ngÃĒn hà ng, 1 quáŧđ tÃn dáŧĨng nhÃĒn dÃĒn Trung Æ°ÆĄng, 1.083 quáŧđ tÃn dáŧĨng cÆĄ sáŧ và 1 táŧ cháŧĐc tà i chÃnh quy mÃī nháŧ. Váŧi sáŧ lÆ°áŧĢng ngÃĒn hà ng khÃīng nháŧ nhÆ° trÊn, trong bÃīi cášĢnh kiáŧm chášŋ lᚥm phÃĄt và tháŧąc hiáŧn chÃnh sÃĄch thášŊt cháš·t tiáŧn táŧ. NgÃĒn hà ng Nhà nÆ°áŧc váŧŦa ÄÆ°a ra thÃīng Äiáŧp khuyášŋn khÃch viáŧc mua bÃĄn - sÃĄp nhášp (M&A) giáŧŊa cÃĄc táŧ cháŧĐc tÃn dáŧĨng. Theo sáŧ liáŧu cáŧ§a NgÃĒn hà ng Nhà nÆ°áŧc, toà n háŧ tháŧng ngÃĒn hà ng Viáŧt Nam Äang táŧŦng bÆ°áŧc tháŧąc hiáŧn Ngháŧ quyášŋt.

Sáŧ lÆ°áŧĢng táŧ cháŧĐc tÃn dáŧĨng láŧn, cháŧ§ yášŋu tášp trung áŧ cÃĄc ÄÃī tháŧ, Äang dášŦn Äášŋn sáŧą cᚥnh tranh gay gášŊt trÊn tháŧ trÆ°áŧng, gÃĒy ÃĄp láŧąc lÊn láŧĢi nhuášn, qua ÄÃģ tᚥo sáŧĐc ÃĐp buáŧc cÃĄc táŧ cháŧĐc tÃn dáŧĨng chášĨp nhášn máŧĐc ráŧ§i ro cao, Äe dáŧa Äášŋn tÃnh an toà n cáŧ§a háŧ tháŧng.