Mời các bạn cùng tham khảo nội dung bài giảng Bài 1: Định nghĩa, phân loại và phân phối xác suất của đại lượng ngẫu nhiên sau đây để tìm hiểu về định nghĩa và phân loại đại lượng ngẫu nhiên, phân phối xác suất của đại lượng ngẫu nhiên

Tóm tắt lý thuyết

1. Định nghĩa và phân loại đại lượng ngẫu nhiên

1.1 Định nghĩa

Khi thực hiện một phép thử, bằng một qui tắc (hay một hàm) ta có thể gán các giá giá trị bằng số cho những kết quả của một phép thử. Các giá trị này được coi là các giá trị của một đại lượng ngẫu nhiên.

Như vậy, khi thực hiện phép thử, đại lượng ngẫu nhiên sẽ nhận một và chỉ một giá trị nào đó trong tập hợp các giá trị mà nó có thể nhận. Việc đại lượng ngẫu nhiên nhận một giá trị cụ thể là một biến cố.

Các đại lượng ngẫu nhiên thường được ký hiệu là: X, Y, X,... X1, X2,.. ., Xn; Y1, Y2,..., Ym;.... và các giá trị có thể có của nó được ký hiệu là: x1, x2,...,xn; y1, y2,...., ym.

Thí dụ 1: Kiểm tra 3 sản phẩm chọn ngẫu nhiên từ một kiện hàng. Gọi X là số phế phẩm có trong 3 sản phẩm kiểm tra. X là đại lượng ngẫu nhiên vì khi kiểm tra 3 sản phẩm X sẽ nhận một và chỉ một trong số các giá trị: 0, 1,2, 3.

Thí dụ 2: Gọi Y là số sinh viên vắng mặt trong một buổi học của một lớp có 50 sinh viên. Y là đại lượng ngẫu nhiên vì số sinh viên vắng mặt trong một buổi học sẽ nhận một và chỉ một ưong các giá trị: 0, 1, 2,..., 50.

1.2 Phân loại đại lượng ngẫu nhiên

- Đại lượng ngẫu nhiên có thể là rời rạc hoặc liên tục.

- Đại lượng ngẫu nhiên được gọi là rời rạc nếu tập hợp các giá trị mà nó có thể nhận là một tập hợp hữu hạn hoặc vô hạn đếm được.

- Đối với đại lượng ngẫu nhiên rời rạc, ta có thể liệt kê được các giá trị của nó.

- Đại lượng ngẫu nhiên được gọi là liên tục nếu các giá trị mà nó có thể nhận có thể lấp kín cả một khoảng trên trục số.

- Đối với đại lượng ngẫu nhiên hên tục, ta không thể hệt kê tất cả các phần tử của nó.

Thí dụ: Số sinh viên vắng mặt trong mỗi buổi học; số máy hỏng trong từng ngày của một phân xưởng,... là các đại lượng ngẫu nhiên rời rạc.

Nếu gọi X là trọng lượng của một loại sản phẩm do một nhà máy sản xuất; Y là sai số khi đo lường một đại lượng vật lý;... thì X, Y là những đại lượng ngẫu nhiên hên tục.

2. Phân phối xác suất của đại lượng ngẫu nhiên

- Để xác định một đại lượng ngẫu nhiên ta phải biết đại lượng ngẫu nhiên ấy có thể nhận các giá trị nào và nó nhận các giá trị ấy với xác suất tương ứng là bao nhiêu.

- Một hệ thức cho phép biểu diễn mối quan hệ giữa các giá trị có thể nhận của đại lượng ngẫu nhiên với các xác suất tương ứng được gọi là phân phối xác suất của đại lượng ngẫu nhiên.

- Để thiết lập phân phối xác suất của một đại lượng ngẫu nhiên ta có thể dùng: bảng phân phối xác suất hoặc hàm phân phối xác suất hoặc hàm mật độ xác suất.

2.1 Bảng phân phối xác suất

Bảng phân phối xác suất dùng để thiết lập phân phối xác suất cho đại lượng ngẫu nhiên rời rạc.

Giả sử đại lượng ngẫu nhiên X có thể nhận một trong các giá trị: x1, x2,...,xn

với các xác suất tương ứng là: p1, p2,...,pn

Tức: pi = P(X = xi) (i = 1, 2................ n)

Bảng phân phối xác suất của X có dạng:

| X | x1 x2 ...... xn |

| P | p1 p2 ..... pn |

Đối với bảng phân phối xác suất, ta luôn có: \(\sum\limits_{i = 1}^n {{p_i}} = 1\)

Thí dụ: Trong hộp có 10 sản phẩm (trong đó có 6 chính phẩm). Lấy ngẫu nhiên không hoàn lại từ hộp ra 2 sản phẩm. Lập bảng phân phối của số chính phẩm được lấy ra ?

Giải: Gọi X là số chính phẩm được lấy ra từ hộp thì X là đại lượng ngẫu nhiên rời rạc có thể nhận các giá trị: 0, 1, 2 , với các xác suất tương ứng:

\({p_1} = P(X = 0) = \frac{{C_4^2}}{{C_{10}^2}} = \frac{2}{{15}}\)

\({p_2} = P(X = 1) = \frac{{C_6^1C_4^1}}{{C_{10}^2}} = \frac{8}{{15}};\,\,\,\,\,\,\,\,\,\,\,\,{p_3} = P(X = 2) = \frac{{C_6^2}}{{C_{10}^2}} = \frac{5}{{15}}\)

2.2 Hàm mật độ xác suất

Định nghĩa: Hàm mật độ xác suất của ĐLNN liên tục X, ký hiệu là f(x), thỏa mãn các điều kiện sau:

- \(f(x) \ge 0\,\,(\forall x \in R)\)

- \(P(a < X < b) = \int\limits_a^b {f(x)dx} \)

- \(\int\limits_{ - \infty }^{ + \infty } {f(x)dx} = 1\)

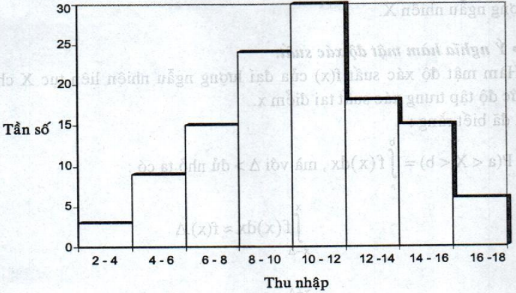

Thí dụ: Khảo sát thu nhập của những người làm việc ở một công ty, ta có bảng số liệu sau:

| Thu nhập | 2-4 | 4-6 | 6-8 | 8-10 | 10-12 | 12-14 | 14-16 | 16-18 |

| Số người | 3 | 9 | 15 | 24 | 30 | 18 | 15 | 6 |

Từ bảng số liệu trên ta có thể vẽ đồ thị tần số như sau:

Hình 2.1

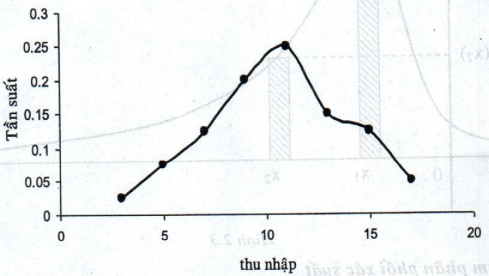

Bảng phân phối tần suất:

| xi | 3 | 5 | 7 | 9 | 11 | 13 | 15 | 17 |

| ni | 0,025 | 0,075 | 0,125 | 0,2 | 0,25 | 0,15 | 0,125 | 0,05 |

Đa giác tần suất:

Hình 2.2

Đa giác tần suất giúp ta hình dung dạng của hàm mật độ xác suất của đại lượng ngẫu nhiên X.

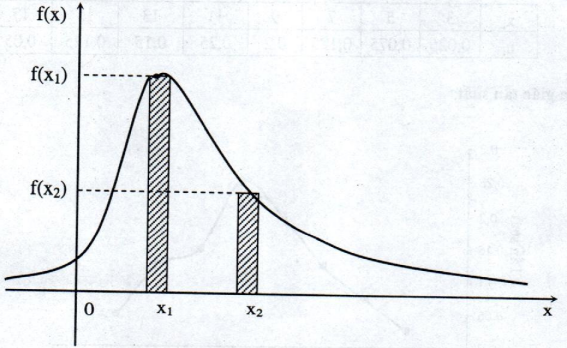

Ý nghĩa hàm mật độ xác suất:

Hàm mật độ xác suất f(x) của đại lượng ngẫu nhiên liên tục X cho biết mức độ tập trung xác suất tại điểm X.

Ta đã biết rằng:

\(P(a < X < b) = \int\limits_a^b {f(x)dx} \), mà với \(\Delta \) > đủ nhỏ ta có:

\(\int\limits_{x - \Delta }^x {f(x)dx \approx } f(x).\Delta \)

\(\int\limits_x^{x + \Delta } {f(x)dx \approx } f(x).\Delta \)

Như vậy, nếu f(x1) > f(x2) ta có f(x1).\(\Delta \) > f(x2).\(\Delta \). Ta có thể minh họa bằng hình sau:

Hình 2.3

2.3 Hàm phân phối xác suất

Hàm phân phối xác suất có thể thiết lập phân phối xác suất cho cả đại lượng ngẫu nhiên rời rạc và đại lượng ngẫu nhiên liên tục.

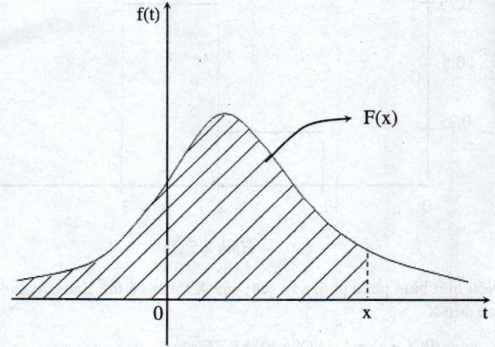

Định nghĩa: Hàm phân phối xác suất của đại lượng ngẫu nhiên X [ký hiệu là F(x)] được định nghĩa bởi biểu thức:

F(x) = P(X < x)

Nếu X là đại lượng ngẫu nhiên rời rạc thì hàm F(x) có dạng: \(F(x) = \sum\limits_{{x_i} < x} {P(X < {x_i}} ) = \sum\limits_{{x_i} < x} {{p_i}} \)

Nếu X là đại lượng ngẫu nhiên liên tục thì: \(F(x) = \int\limits_{ - \infty }^x {f(t)} dt\)

Giá trị của hàm F(x) được minh họa ở hình 2.4 Ta có F’(x) = f(x) tại các điểm liên tục của hàm f(x)

Hình 2.4

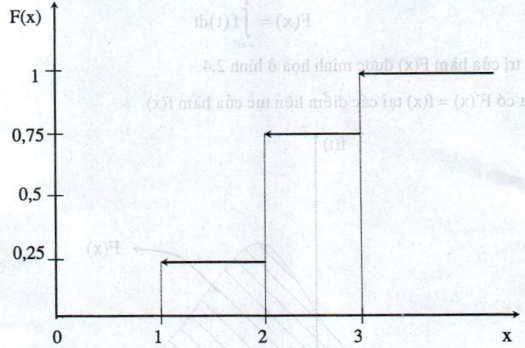

Thí dụ:

Cho đại lượng ngẫu nhiên X có bảng phân phôi xác suất như sau:

| X | 1 | 2 | 3 |

| P | 0,25 | 0,5 | 0,25 |

Hàm phân phối xác suất của X:

\(F(x) = \left\{ \begin{array}{l} 0\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,neu\,\,x \le 1\\ 0,25\,\,\,\,\,\,\,\,\,\,neu\,\,\,1 < x \le 2\\ 0,75\,\,\,\,\,\,\,\,\,\,neu\,\,\,2 < x \le 3\\ 1\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,neu\,\,\,x > 3 \end{array} \right.\)

Đồ thị của F(x)

Hình 2.5

Nếu biết hàm phân phối xác suất của X thì ta có thể tính các xác suất liên quan đến X

- \(P(X \ge a) = 1 - P(X < a) = 1 - F(a)\)

- \(P(a \le X < b) = P(X < b) - P(X < a) = F(b) - F(a)\)

- \(P(X = a) = \mathop {\lim }\limits_{x \to {a^ + }} F(x) - F(a)\)

Và sử dụng các công thức cơ bản ía tính được các xác suất P(X > a), P(X < a), P(a < X < b),....

Tính chất: Ta có thể chứng minh được các tính chất sau đây của hàm phân phối xác suất.

Tính chất 1: Hàm phân phối xác suất luôn luôn nhận giá trị trong đoạn [0,1], tức: \(0{\rm{ }} \le {\rm{ }}F\left( x \right){\rm{ }} \le {\rm{ }}1\)

Tính chất này suy ra từ định nghĩa của F(x).

Tính chất 2: Hàm phân phối xác suất là hàm không giảm.

Tức là: \(nếu\,\,{x_2} > {x_1}\,thì\,F({x_2}) \ge F({x_1})\)

Chứng minh: Thật vậy, ta có:

(X < x2) = (X < x1) + (x1 < X < x2). Do đó:

\(P({x_1} \le X < {x_2}) = P(X < {x_2}) - P(X < {x_1}) = F({x_2}) - F({x_1})\)

Vì \(P({x_1} \le X < {x_2}) \ge 0 \Rightarrow F({x_2}) - F({x_1}) \ge 0\)

Vậy: \(F({x_2}) \ge F({x_1})\)

Từ tính chất 2 ta suy ra một số hệ quả sau:

Hệ quả 1: \(P\left( {a \le X < b} \right){\rm{ }} = {\rm{ }}F\left( b \right) - F\left( a \right)\)

Hệ quả này suy ra từ chứng minh tính chất 2.

Hệ quả 2: Xác suất để đại lượng ngẫu nhiên liến tục nhận giá trị xác định cho trước luôn bằng 0.

Thật vậy: Từ hệ quả 1, nếu ta đặt: a = x; b = x + \(\Delta \)x, thì ta có:

\(P(x \le X < x + \Delta x) = F(x + \Delta x) - F(x)\)

Lấy giới hạn cả hai vế khi \(\Delta \)x → 0 ta có:

\(\mathop {\lim }\limits_{\Delta x \to 0} P(x \le X < x + \Delta x) = \mathop {\lim }\limits_{\Delta x \to 0} F(x + \Delta x) - F(x)\)

Vì X là đại lượng ngẫu nhiên liên tục nên F(x) cũng liên tục tại X. Từ đó ta có:

\(\mathop {Lim}\limits_{\Delta x \to 0} F(x + \Delta x) = F(x)\)

Khi \(\Delta \)x → 0 thì \(P(x \le X < x + \Delta x) \to P(X = x)\).

Vậy: P(X = x) = 0

Hệ quả 3: Nếu X là đại lượng ngẫu nhiên liên tục thì:

\(P(a \le X \le b) = P(a < X \le b) = P(a \le X < b) = P(a < X < b)\)

Tính chất 3: \(\mathop {Lim}\limits_{x \to + \infty } F(x) = 1;\,\,\,\,\,\,\,\mathop {Lim}\limits_{x \to - \infty } F(x) = 0\,\,\,\,\,\,\,\)

Tính chất này có thể viết dưới dạng:

\(F( + \infty ) = 1;\,\,\,\,F( - \infty ) = 0\,\,\,\,\)

Ý nghĩa của hàm phân phối xác suất:

Từ định nghĩa của hàm phân phối xác suất ta thấy hàm F(x) phản ánh mức độ tập trung xác suất về phía bên trái của điểm X. Giá trị của hàm F(x) cho biết có bao nhiêu phần của một đơn vị xác suất phân phối trong khoảng \(( - \infty ,x)\).

Bài tập minh họa

")

")