Cũng giống như thị trường hàng hóa và dịch vụ, lãi suất cân bằng trên thị trường tiền tệ cũng được quyết định bởi cung tiền và cầu tiền. Để tìm hiểu chi tiết nội dung bài học, mời các bạn tham khảo Bài 2: Thị trường tiền tệ dưới đây.

Tóm tắt lý thuyết

Cũng giống như thị trường hàng hóa và dịch vụ, lãi suất cân bằng trên thị trường tiền tệ cũng được quyết định bởi cung tiền và cầu tiền.

1. Cung tiền

Trên lý thuyết có thể phân biệt 2 loại tiền khác nhau. Loại thứ nhất là tiền do ngân hàng trung ương phát hành, tiền mặt thuộc về loại tiền này. Loại thứ hai là tiền xuất phát từ các NHTM mà chính xác thì chỉ là yêu cầu thanh toán tiền (các khoản phải thu). Phương cách cung ứng tiền thông dụng nhất là cho vay.

Các ngân hàng trung gian cung cấp tiền bằng cách cho khách hàng vay tiền. Sau khi chấp nhận cho khách hàng vay tiền, ngân hàng sẽ ghi khoản này vào tài khoản của khách hàng và người vay có thể chuyển khoản số tiền này đến khách hàng khác. Tiền được tạo ra thông qua chu trình này một mặt tiền được đưa vào lưu hành, nhưng mặt khác chỉ hình thành yêu cầu thanh toán của ngân hàng đối với người vay; và chỉ là một mục của các khoản phải thu trong bảng cân đối kế toán của ngân hàng. Ngược lại khi hoàn trả nợ thì tiền được tiêu hủy đi, vì tiền quay về ngân hàng và món nợ được thanh toán.

Vì khoản tiền vừa được tạo thành lại có thể là cơ sở để tạo thành các khoản tiền khác, nên trên lý thuyết không có giới hạn tối đa cho các khoản tiền do ngân hàng tạo thành. Để kiểm soát quá trình này, ngoài các qui định cân đối kế toán (nợ quá mức, bảo chứng vốn tự có), còn có dự trữ bắt buộc, tức là các NHTM phải ký gửi tại NHTW một tỷ lệ nhất định của số tiền gửi không kỳ hạn của khách hàng.

Khi vốn tự có của ngân hàng cộng với tiền gửi của khách hàng không đủ để có thể cho vay nhiều như ý muốn, NHTM có thể vay tiền từ NHTW, được gọi là tái cấp vốn.

NHTW cùng có thể tạo thêm tiền mà không cần phải cho vay, bằng cách mua ngoại tệ, kim loại quí hay chứng khoán. Ngoài ra NHTW còn có thể chủ động mua trái phiêu hay cho NHTM vay. Để một khách hàng của ngân hàng có thể thanh toán các giao dịch bằng tiền ở bên ngoài hệ thống ngân hàng, NHTW in tiền giấy và các NHTG có thể vay để trả cho khách hàng (tiền mặt). NHTW đưa ra một lãi suất nhất định khi cho các NHTG vay tiền, gọi là lãi suất chiết khấu.

Toàn bộ hệ thống tiền tệ có thể được mô tả dưới dạng một bảng cân đối kế toán. Một bên là tiền trong lưu hành. Một bên là các khoản nợ tương ứng, dự trữ vàng và tiền cộng với chứng khoán thuộc về sở hữu của ngân hàng trung ương. Mỗi một khoản tiền có trong tài khoản, và mỏi một tờ tiền giấy đều tương ứng với một mục nợ (khoản phải thu), hay là một mục tài sản trong bảng cân đối kế toán của NHTW.

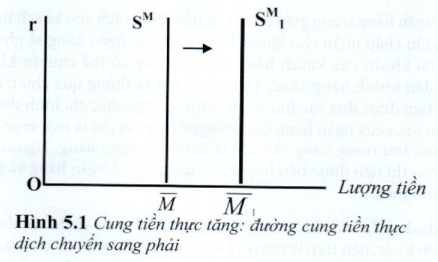

Lượng cung tiền do NHTW kiểm soát, nó không phụ thuộc vào lãi suất tiền tệ. Do đó trên đồ thị mà trục tung biểu thị lãi suất, trục hoành biểu thị lượng tiền thì đường cung tiền thực SM sẽ là một đường thẳng song song với trục lãi suất:

- Khi cung tiền là \(\overline{M}\), đường cung tiền thể hiện trên đồ thị 5.1 là SM

- Khi cung tiền tăng lên là \(\overline{M_1}\), đường cung tiền dịch chuyển sang phải, thể hiện là SM1

Những chi tiết chính xác của việc NHTW kiểm soát tiền tệ có khác nhau ở các quốc gia, nhưng cấu trúc cơ bản có thể được minh họa như trong bảng dưới đây, nó trình bày một cách đơn giản những yếu tố quyết định lượng cung tiền ở một quốc gia:

Bảng 5.3. BẢNG CÂN ĐỐI CỦA NGÂN HÀNG NHÀ NƯỚC Đơn vị: tỷ USD

|

TÀI SẢN CÓ |

TÀI SẢN NỢ |

||

|

Dự trữ vàng |

11,1 |

Dự trữ ngân hàng (RM) |

63,4 |

|

Chứng khoán của chính phủ |

232,7 |

Tiền mặt do dân chúng giữ (CM) |

211,7 |

|

Cho vay |

2,1 |

Nợ khác |

18,6 |

|

Tài sản khác |

47,8 |

|

|

|

TỔNG TÀI SẢN CỦA NHTW |

293,7 |

TỔNG NỢ CỦA NHTW |

293,7 |

Bảng 5.4. BẢNG CÂN ĐỐI CỦA NGÂN HÀNG THƯƠNG MẠI Đơn vị: tỷ USD

|

TÀI SẢN CÓ |

TÀI SẢN NỢ |

||

|

Dự trữ ngân hàng |

63,4 |

Tiền ký gửi (DM) |

1.608,7 |

|

Cho vay và đầu tư |

1.545,3 |

|

|

|

TỔNG TÀI SẢN CỦA NHTM |

1.608,7 |

TỔNG NỢ CỦA NHTM |

1.608,7 |

Phần tài sản có trong bảng cân đối tài sản của NHTW bao gồm vàng, khoản đầu tư vào trái phiếu của chính phủ; những khoản tiền cho các NHTM vay và các tài sản khác. Phần tài sản nợ của NHTW bao gồm các khoản dự trữ của các NHTM ở NHTW cộng với tiền giấy và tiền kim loại do các NHTM giữ với tư cách là tiền mặt trong két; tiền mặt do dân chúng giữ;...

Theo số liệu này, lượng tiền mạnh (H); Lượng cung tiền (\(\overline{M_1}\)); Tỷ lệ dự trữ chung (d); Tỷ lệ tiển mặt ngoài dân chúng nắm giữ (c) được tính như sau:

H = CM + RM = 211,7 + 63,4 = 275,1 tỷ USD;

\(\overline{M_1}\) = CM + DM = 211,7 + 1.608,7 = 1.820,4 tỷ USD;

d = RM/ DM = 63,4 /1.608,7 = 3,94%;

c = CM/ DM = 211,7 /1.608,7 = 13,1597%

và kM = 6,62.

2. Cầu tiền tệ

Trong tác phẩm General Theory, Keynes phân tích nhu cầu về tiền tệ theo các động cơ làm cho mọi người giữ tiền. Ông phân biệt 3 loại động cơ giữ tiền là giao dịch, dự phòng và đầu cơ. Trên cơ sở đó, cầu tiền tệ được chia làm hai bộ phận là cầu tiền giao dịch, dự phòng và cầu tiền đầu cơ

- Cầu tiền giao dịch & dự phòng (L1) là nhu cầu giữ tiền đề thực hiện các giao dịch cá nhân hoặc trong kinh doanh và để dự phòng những trường hợp chi tiêu đột xuất.

- Cầu tiền đầu cơ (L2) là lượng tiền mà mọi người cần có để mua cổ phiếu nhằm thu được lợi nhuận dựa vào chênh lệch giữa giá bán và giá mua cổ phiếu.

Cầu tiền phụ thuộc vào các nhân tố chủ yếu là sản lượng quốc gia (Y), lãi suất (r) và mức giá chung (P):

\(L_M = f(Y,r,P)\)

- Sản lượng quốc gia (Y): Khi sản lượng hay thu nhập quốc gia càng lớn, thì nhu cầu về tiền càng nhiều để đáp ứng cho những chi tiêu thông thường (giao dịch) và đặc biệt (dự phòng) cao hơn. L1 là một hàm số đồng biến với mức thu nhập hay sản lượng (Y).

\(L_1 = L_{o1} + L_mY\)

Trong đó: Lo1 là cầu tiền giao dịch và dự phòng tự định

Lm : là hệ số nhạy cảm của cầu tiền theo thu nhập hay sản lượng quốc gia, phản ánh mức cầu tiền tăng thêm khi sản lượng tăng thêm 1 đơn vị

- Lãi suất (r): Khi giữ tiền, chúng ta phải chịu chi phí cơ hội của việc giữ tiền - đó là tiền lãi bị mất đi khi giữ tài sản ở dạng tiền chứ không phải ở dạng tài sản sinh lời khác. Bù lại, lợi ích của việc giữ tiền là rất thuận lợi, sẵn sàng thực hiện mọi giao dịch ở mọi lúc mọi nơi ta muốn, mà các tài sản khác không thể thực hiện được.

Do đó phải so sánh giữa lợi ích và chi phí của mỏi loại tài sản, mà người ta quyết định phân chia tài sản của mình ở dạng tiền và các dạng khác sao cho tối ưu.

Khi lãi suất tăng nhẹ, chi phí cơ hội của việc giữ tiền tăng không đáng kể, lợi ích việc giữ tiền cho giao dịch và dự phòng vẫn lớn hơn chi phí, nên người ta vẫn giữ lượng tiền dành cho L1 như trước.

Nhưng khi có lạm phát cao, lãi suất tăng mạnh, chi phí của việc giữ tiền tăng đáng kể và lớn hơn lợi ích của việc giữ tiền; người ta sẽ điều chỉnh cơ cấu tài sản: giảm lượng tiền cấn giữ, chuyển sang tăng giữ tài sản sinh lời.

- Mức giá chung (P): Khi mức giá chung tăng lên thì cầu tiền cũng tăng theo, vì người ta cần phải có một lượng tiền nhiều hơn để mua cùng một giỏ hàng như trước.

- Cầu tiền đầu cơ (L2)

Đầu cơ là một hoạt động nhằm kiếm lời trên những biến động của giá chứng khoán do lãi suất thay đổi. Đối với các nhà đầu cơ, ở một thời kỳ nào đó luôn luôn có một mức giá chấp nhận được. Khi giá chứng khoán cao hơn mức này, họ dự đoán giá chứng khoán sẽ giảm xuống trong tương lai, do đó sẽ bán ra số chứng khoán đang nắm giữ, để giữ tiền chờ mua lại chứng khoán khi giá chứng khoán giảm xuống. Ngược lại, khi giá chứng khoán thấp hơn mức giá chấp nhận, họ dự đoán sắp có một sự tăng giá chứng khoán trong tương lai, nên họ mua vào với hy vọng bán ra có lời khi giá chứng khoán tăng lên.

Vì vậy, khi lãi suất thấp và giá chứng khoán cao, cầu về tiền cho đầu cơ sẽ cao. Ngược lại khi lãi suất cao và giá chứng khoán thấp thì nhu cầu về tiền cho đầu cơ sẽ thấp. Nói cách khác cầu tiền đầu cơ là một hàm nghịch biến với lãi suất (r).

\(L_2 = L_{o2} + L^r_m . r\)

Trong đó: Lo2 là cầu tiền đầu cơ tự định

Lrm được gọi là hệ số nhạy cảm của cầu tiền theo lãi suất, phản ánh mức cầu tiền tăng (giảm) thêm khi lãi suất giảm (tăng) 1%

Hãy hình dung một trái phiếu có lợi tức là 10 ngàn đồng/năm trong suốt đời, thì giá người ta sẵn lòng trả cho nó là 10.000/r. Với lãi suất bình thường là 8% thì giá của trái phiếu là 125 ngàn đồng, nếu lãi suất thực tăng lên 10% thì giá trái phiếu sẽ phải giảm còn 100 ngàn đồng. Trong trường hợp này, người đầu cơ sẽ không giữ tiền mà mua trái phiếu để bán kiếm lời khi giá trái phiếu tăng.

Như vậy, tổng lượng tiền mà dân chúng cần có (cầu tiền) phụ thuộc đồng biến với sản lượng (Y), đồng biến với mức giá chung (P) và nghịch biến với lãi suất (r ).

Tổng quát, nếu ký hiệu cầu tiền là LM, ta có thể viết hàm cầu tiền như sau:

\(L^M = L_0 + L_m.Y + L^r_m.r\)

Nếu thu nhập không thay đổi, thì lượng cầu tiền cao hay thấp là phụ thuộc vào mức lãi suất:

\(L^M = L_0 + L^r_m.r\)

Với \(L^r_m = \frac{\Delta L^M}{\Delta r} \) (\(L^r_m < 0\))

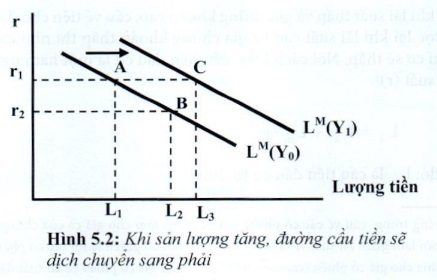

Với sản lượng cho trước là Y0, đường cầu tiền tương ứng là LM(Y0)

Khi sản lượng tăng lên là Y1 đường cầu tiền dịch chuyển sang phải là LM(Y1) thể hiện trên đồ thị 5.2:

Độ dịch chuyển của đường cầu tiền khi Y thay đổi là:

\(\Delta L^M = L_m.\Delta Y\)

3. Sự cân bằng trên thị trường tiền tệ

Để phân tán rủi ro, người ta thường giữ tài sản của mình ở nhiều dạng khác nhau như: tiền, vàng, trái phiếu, cổ phiếu và bất động sản... Để đơn giản trong phân tích, chúng ta giả định tài sản chỉ có 2 dạng:

- Tiền: là loại tài sản không sinh lời, được dùng làm phương tiện thanh toán trực tiếp cho các giao dịch.

- Trái phiếu: là loại tài sản sinh lời, nhưng không thể dùng làm phương tiện thanh toán trực tiếp.

Căn cứ vào việc so sánh giữa lợi ích và chi phí của mỗi loại tài sản, mà người ta quyết định phân chia tài sản của mình ở dạng tiền và trái phiếu sao cho tối ưu.

Để hiểu rõ sự cân bằng trên thị trường tiền tệ, chúng ta cần tìm hiểu thị trường có liên quan là thị trường trái phiếu.

Tổng tài sản thực (WS) hiện có của nền kinh tế bằng tổng cung tiền tệ thực (SM) và cung trái phiếu thực (SB): WS= SM + SB

Cầu tài sản thực (WD): người ta sẽ quyết định phân chia tài sản hiện có thành lượng tiền thực muốn nấm giữ (LM ) và lượng trái phiếu thực (LB) muốn giữ:

WD = LM+ LB

Bất luận người ta muốn phân chia tài sản hiện có của họ như thế nào, nhưng cầu tài sản phải luôn bằng cung tài sản:

WS= WD

SM + SB = LM + LB (1)

\(\implies\) SM - LM = LB - LM (2)

Biểu thức (2) thể hiện thị trường tiền tệ (bên vế trái) có quan hệ mật thiết với thị trường trái phiếu (bên vế phải). Nếu thị trường tiền tệ cân bằng thì thị trường trái phiếu cũng cân bằng, gọi chung là thị trường tài chính cân bằng.

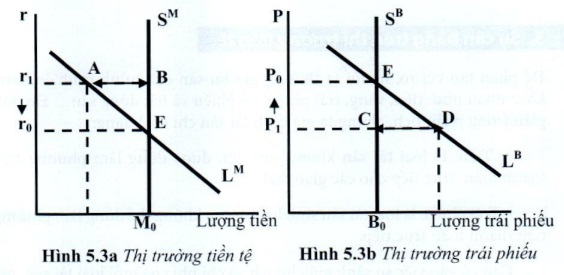

Đồ thị 5.3a diễn tả thị trường tiền tệ, đồ thị 5.3b diễn tả thị trường trái phiếu. Khi lãi suất là r0 thì lượng tiền người ta muốn giữ đúng bằng lượng tiền hiện có, đồng thời giá trái phiếu là P0 thì lượng trái phiếu người ta muốn giữ cũng đúng bằng lượng trái phiếu hiện có; cả hai thị trường đều cân bằng: r0 là lãi suất cân bằng và Po là giá trái phiếu cân bằng.

Nếu lãi suất là r1 cao hơn lãi suất cân bằng và giá trái phiếu là P1 thấp hơn giá cân bằng; thì cả 2 thị trường đều không cân bằng. Cụ thể trên thị trường tiền tệ tại lãi suất lượng tiển người ta muốn giữ nhỏ hơn mức cung tiền hiện có, nên sẽ có dư cung tiền tệ là đoạn AB trên đồ thị 5.3a. Còn trên thị trường trái phiếu thì ngược lại, tại mức giá P1 lượng trái phiếu mọi người muốn giữ lớn hơn lượng cung trái phiếu hiện có, nên sẽ xảy ra hiện tượng khan hiếm, thiếu hụt trái phiếu một lượng là đoạn CD trên đồ thị 5.3b. Do đó giá trái phiếu sẽ tăng và lãi suất trên thị trường tiền tệ giảm cho đến khi quay về trạng thái cân bằng vốn có là r0 và P0, cả 2 thị trường đều cân bằng.

Thị trường tiền tệ cân bằng khi lãi suất được duy trì ở mức mà tại đó lượng cầu tiền đúng bằng lượng cung tiền; mức lãi suất tại đó được gọi là lãi suất cân bằng. Lãi suất chính là giá của tiền hay giá phải trả cho việc vay tiền.

Trên đồ thị 5.3 lãi suất cân bằng là r0.

\(L^M = S^M\)

\(L_0 + L^r_m.r = \overline{M}\)

\(\implies r = \frac{\overline{M} - L_0}{L^r_m}\)

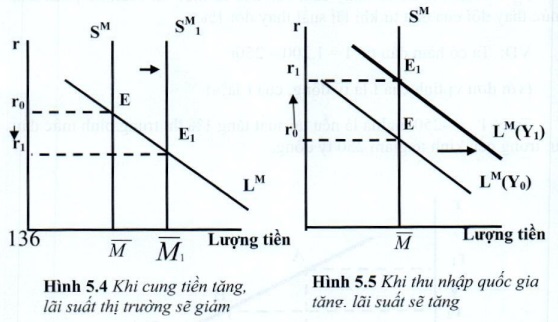

- Lãi suất cân bằng thay đổi khi có sự thay đổi của: Lượng cung tiền (\(\overline{M}\)), thu nhập, mức giá và tính cạnh tranh giữa các NHTM.

- Lượng cung tiền thay đổi: Trong điều kiện các yếu tố khác không đổi, nếu lượng cung tiền trong nền kinh tế tăng lên thì lãi suất cân bằng sẽ giảm xuống (hình 5.4). Ngược lại, nếu lượng cung tiền giảm xuống thì lãi suất tăng lên. Mức thay đổi của lãi suất cân bằng được xác định theo công thức sau: \(\Delta r = \frac{\Delta \overline{M}}{L^r_m}\)

- Thu nhập quốc gia thay đổi: Thu nhập quốc gia tăng lên thì dân chúng cần một lượng tiền lớn hơn trong giao dịch và dự phòng, do đó cầu tiền tăng lên. Trong điều kiện cung tiền không đổi, thì lãi suất cân bằng sẽ tăng lên ( hình 5.5). Ngược lại, nếu thu nhập quốc gia sụt giảm thì cầu tiền cũng giảm theo, do đó lãi suất sẽ giảm.

- Mức giá chung thay đổi: Nếu mức giá chung của hàng hóa và dịch vụ tăng lên, thì cầu tiền sẽ tăng. Nếu cung tiền không đổi, lãi suất sẽ tăng lên. Ngược lại, nếu mức giá chung giảm xuống, cầu tiền cũng giảm, và do đó lãi suất sẽ giảm.

- Tính chất cạnh tranh giữa các ngân hàng trung gian

4. Hàm đầu tư tư nhân theo lãi suất

Đầu tư tư nhân có mối quan hệ mật thiết với lãi suất, vì các doanh nghiệp trù tính có lợi nhuận khi vay tiền để mua nhà máy, cửa hàng, các công cụ sản xuất, ... Và họ chỉ có thể đạt được mục tiêu nếu như thu nhập từ việc đầu tư lớn hơn khoản tiền trả lãi vay.

VD: Nếu lãi suất là 10%/năm, thì chỉ có những dự án có suất lợi tức (là thu nhập hàng năm chia cho tổng chi phí) lớn hơn 10% mới có khả năng được đầu tư. Như vậy lãi suất càng cao, càng có ít dự án được thực hiện, nghĩa là đầu tư ở mức thấp hơn. Ngược lại lãi suất càng thấp, càng có nhiều dự án được đầu tư. Nói cách khác, đầu tư là một hàm nghịch biến với lãi suất:

\(I = I_0 + I^r_m . r\)

Với I0: là đầu tư tự định

\(I^r_m = \Delta I / \Delta r\): là hệ số nhạy cảm của đầu tư theo lãi suất, nó phản ánh mức thay đổi của đầu tư khi lãi suất thay đổi 1%.

VD: Ta có hàm đầu tư I = 1.200 - 250r

(với đơn vị tính của I là tỷ đồng, của r là%).

Ta có \(I^r_m\) = -250, nghĩa là nếu lãi suất tăng 1% thì trung bình mức đầu tư trong nền kinh tế giảm 250 tỷ đồng.