Mời các bạn cùng tham khảo nội dung bài giảng Bài 4: Đối tượng của kế toán sau đây để tìm hiểu về phân loại tài sản theo kết cấu, phân loại tài sản theo nguồn hình thành.

Tóm tắt lý thuyết

Một doanh nghiệp khi thực hiện hoạt động sản xuất kinh doanh sê làm phát sinh các nghiệp ụ kinh tế , các nghiệp vụ kinh tế này làm ảnh hưởng đến tình hình tài chính của doanh nghiệp. Mỗi ngày các doanh nghiệp có hàng trăm, hàng ngàn nghiệp vụ kinh tế phát sinh và tất cả các nghiệp vụ kinh tế phát sinh này đều được kế toán ghi chép bằng thước đo tiền tệ. Đơn vị tiền tệ mà doanh nghiệp sử dụng dựa vào quốc gia mà doanh nghiệp đó đang hoạt động. Ví dụ như ở Mỹ là đồng Dollar, ở Pháp là đồng Euro..., ở Việt Nam là đồng Việt Nam. Trong cuoh sách này chúng ta sử dụng đồng Việt Nam. Ngoài ra kế toán còn sử dụng thước đo hiện vật và thước đo lao động để ghi chép nữa.

Một doanh nghiệp muôn tiến hành các hoạt động sản xuâ't kinh doanh của mình như một doanh nghiệp May mặc, doanh nghiệp Cơ khí... thì phải có những tài sản nhất định, như máy móc thiết bị, phương tiện vận tải, nhà xưởng, nguyên vật liệu, tiền... Nhừng tài sản này đều được tính ra giá trị bằng tiền. Tất cả những tài sản của doanh nghiệp được biểu hiện bằng tiền và kế toán gọi đó là vốn kinh doanh của doanh nghiệp. Kế toán quan sát, đo lường, tính toán, ghi chép và phản ánh tài sản của doanh nghiệp biểu hiện bằng tiền tức là vốn kinh doanh của doanh nghiệp, như vậy vốn kinh doanh là đối tượng của kế toán. Ngoài thước đo bằng tiền, kế toán còn sử dụng thước đo bằng hiện vật như cái, chiếc, mét... và thước đo lao động như ngày, giờ...

Dưới giác độ của kế toán, kế toán phân loại tài sản theo 2 mặt:

- Một mặt là kết cấu của tài sản.

- Một mặt là nguồn hình thành của tài sản.

Kết cấu tài sản là xem tài sản gồm có những loại tài sản gì và được phân bổ như thê nào?

Nguồn hình thành tài sản là xem tài sản từ đâu mà có, việc sử dụng nguồn đó như thế nào?

Sau đây chúng ta xem cụ thể cách phân loại này.

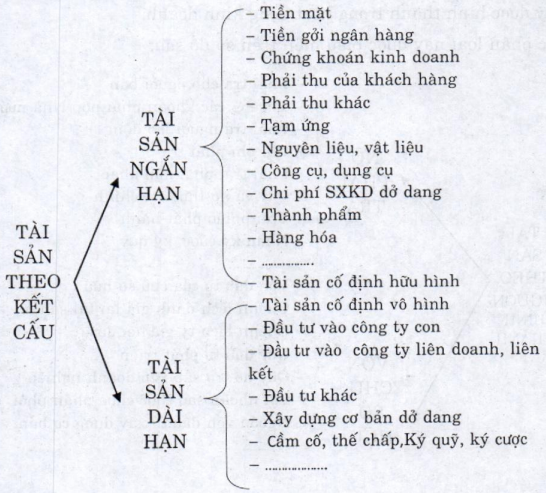

1. Phân loại tài sản theo kết cấu

Theo cách này thì tài sản của doanh nghiệp được chia thành 2 loại là tài sản ngắn hạn và tài sản dài hạn.

Tài sản ngắn hạn của doanh nghiệp là những tài sản thuộc quyền sở hữu của doanh nghiệp, có thời gian sử dụng, luân chuyển, thu hồi vốn trong 1 năm hoặc 1 chu kỳ kinh doanh. Tài sản ngắn hạn của doanh nghiệp có thể tồn tại dưới hình thái tiền tệ, hiện vật (vật tư, hàng hóa) dưới dạng đầu tư ngắn hạn và các khoản nợ phải thu ngắn hạn.

Tài sản ngắn hạn của doanh nghiệp bao gồm vốn bằng tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu, hàng tồn kho, các tài sản lưu động khác...

Tài sản dài hạn của doanh nghiệp là nhừng tài sản thuộc quyền sở hửu của doanh nghiệp, có thời gian sử dụng, luân chuyển thu hồi vốn trên 1 năm. Tài sản dài hạn của doanh nghiệp bao gồm tài sản cố định hữu hình, tài sản cố định vô hình, tài sản cố định thuê tài chính, các khoản đầu tư tài chính dài hạn,...

Việc phân loại này có thể biểu hiện trên sơ đồ sau:

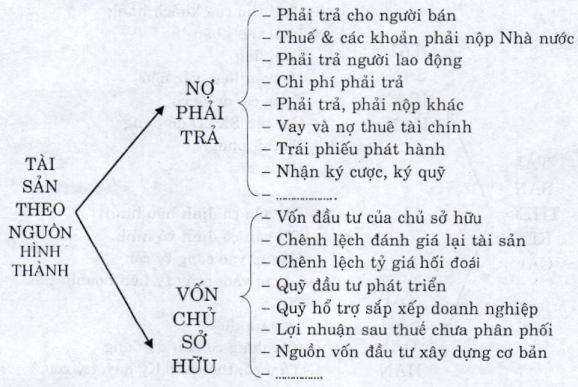

2. Phân loại tài sản theo nguồn hình thành

Theo cách phân loại này thì nguồn hình thành của tài sản gồm:

Nợ phải trả là khoản nợ phát sinh trong quá trình hoạt động sản xuât kinh doanh mà doanh nghiệp phải trả, phải thanh toán cho các chú nợ, bao gồm: các khoản nợ tiền vay, các khoản nợ phải trả cho người bán, cho Nhà nước, cho người lao động và các khoản phải trả khác. Nợ phải trả của doanh nghiệp chia ra thành 2 loại: nợ ngắn hạn và nợ dài hạn. Nợ ngắn hạn là khoản tiền mà doanh nghiệp có trách nhiệm phải trả trong vòng 1 năm. Nợ dài hạn là các khoản nợ mà thời gian trả nợ trên 1 năm.

Vốn chủ sở hữu là số vốn của các chủ sở hữu mà doanh nghiệp không phải cam kết thanh toán. Nguồn vốn chủ sở hữu do chủ doanh nghiệp và các nhà đầu tư góp vốn và hình thành từ kết quả kinh doanh, do đó nguồn vốn chủ sở hữu không phải là một khoản nợ.

Nguồn vốn chủ sở hữu bao gồm:

- Vốn đóng góp của các nhà đầu tư để thành lập hoặc mở rộng doanh nghiệp.

- Vốn được bổ sung từ kết quả hoạt động sản xuất kinh doanh cua doanh nghiệp.

- Các khoản chênh lệch do đánh giá lại tài sản, chênh lệch tỷ giá chưa xử lý và các quỳ được hình thành trong hoạt động kinh doanh.

Việc phân loại này được biểu hiện trên sơ đồ sau:

Để cụ thể hóa đối tượng kế toán, trong Điều 9 Luật Kế toán quy định:

Đối tượng kế toán thuộc hoạt động thu, chi ngân sách nhà nước, hành chính, sự nghiệp; hoạt động của đơn vị, tổ chức có sử dụng kinh phí ngân sách nhà nước gồm:

- Tiền, vật tư và tài sản cố định;

- Nguồn kinh phí, quỹ;

- Các khoản thanh toán trong và ngoài đơn vị kế toán;

- Thu, chi và xử lý chênh lệch thu, chi hoạt động;

- Thu, chi và kết dư ngân sách nhà nước;

- Đầu tư tài chính, tín dụng nhà nước;

- Nợ và xử lý nợ của Nhà nước;

- Tài sản quốc gia;

- Các tài sản khác có liên quan đến đơn vị kế toán.

Đối tượng kế toán thuộc hoạt động của đơn vị, tổ chức không sử dụng kinh phí ngân sách nhà nước gồm các tài sản, nguồn hình thìinh tài sản theo quy định tại các điếm a, b, c, d và i khoản 1 Điều này.

Đối tượng kế toán thuộc hoạt động kinh doanh gồm:

- Tài sản cố định, tài sản lưu động;

- Nợ phải trả và vốn chủ sở hữu;

- Các khoản doanh thu, chi phí kinh doanh, chi phí khác và thu nhập;

- Thuế và các khoản nộp ngân sách nhà nước;

- Kết quả và phân chia kết quả hoạt động kinh doanh;

- Các tài sản khác có liên quan đến đơn vị kế toán.

Đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính, ngoài quy định tại khoản 3 Điều này còn có:

- Các khoản đầu tư tài chính, tín dụng;

- Các khoản thanh toán trong và ngoài đơn vị kế toán;

- Các khoản cam kết, bảo lãnh, các giấy tờ có giá.