Nội dung bài giảng Bài 2: Kế toán quá trình kinh doanh chủ yếu của doanh nghiệp thương mại giúp các bạn nắm được về thế nào là doanh nghiệp thương mại, kế toán mua hàng, kế toán bán hàng, kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp, kế toán kết quả bán hàng.

Tóm tắt lý thuyết

1. Thế nào là doanh nghiệp thương mại?

Doanh nghiệp thương mại là doanh nghiệp thực hiện quá trình kinh doanh của mình bằng quá trình lưu chuyển hàng hóa. Quá trình lưu chuyển hàng hóa là quá trình đưa hàng hóa từ lãnh vực sản xuất sang lãng vực tiêu dùng thông qua hình thức mua và bán.

Chúng ta lần lượt nghiên cứu quá trình kinh doanh của doanh nghiệp thương mại qua việc mua bán hàng hóa để từ đó có thể tổng hợp tính được giá vốn hàng bán, các khoản chi phí mua bán hàng cũng như doanh thu bán hàng đế xác định kết quả lãi lỗ của doanh nghiệp.

2. Kế toán mua hàng

Hàng hóa của doanh nghiệp thương mại có được là do mua vào, khi mua hàng hóa nhập vào doanh nghiệp thì làm số lượng hàng hóa trong kho cúa doanh nghiệp tăng lên đưa đến giá trị hàng hóa của doanh nghiệp tăng, đồng thời phát sinh quan hệ thanh toán với ngưòi bán và các khoản chi phí về thu mua hàng hóa như vận chuyển, bốc vác,...

Kế toán sử dụng các tài khoản sau để ghi chép: TK111, TK112, TK156, TK331.....

Giá trị hàng hóa nhập kho được phản ảnh theo giá thực tế, giá thực tế là giá phải trả cho người bán cộng với các khoản chi phí về thu mua hàng hoá như vận chuyển, bốc vác.... Khoản thuế GTGT nộp khi mua hàng được khấu trừ phản ánh vào TK 133.

Ví dụ:

Trong tháng 1 năm 201X, doanh nghiệp thương mại T.L có các nghiệp vụ kinh tế phát sinh sau:

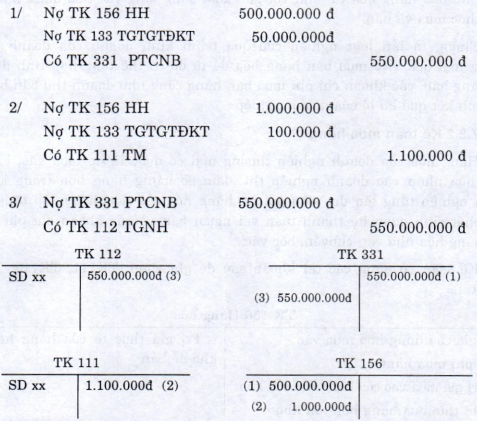

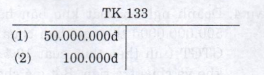

Nghiệp vụ 1: Doanh nghiệp mua 1 số hàng hóa nhập kho chưa trả tiền người bán (T) giá mua chưa có thuế là 500.000.000đ, thuế GTGT : 50.000.OOOđ.

Nghiệp vụ 2: Chi phí vận chuyển, bốc vác hàng hoá trên doanh nghiệp trả bằng tiền mặt là 1.100.000đ, trong đó thuế GTGT là 100.000đ

Nghiệp vụ 3: Doanh nghiệp dùng tiền gởi ngân hàng trả nợ cho ngưòi bán (T) 550.000.000 đ, ngân hàng đã gởi giấy báo.

Căn cứ vào nội dung trên, kế toán định khoản và ghi vào các tài khoản liên quan như sau:

3. Kế toán bán hàng

Các doanh nghiệp thương mại sau khi mua hàng xong phải đẩy nhanh việc bán hàng nhằm thu hồi lại vốn để tiếp tục quá trình kinh doanh, hàng hóa của doanh nghiệp được coi là bán khi doanh nghiệp nhận được quyền sở hữu về tiền hoặc người mua đồng ý thanh toán tiền đồng thời doanh nghiệp mất quyền sở hữu về hàng hóa. Trong quá trình bán hàng kế toán phải phản ảnh được:

- Doanh thu bán hàng

- Giá vốn bán hàng

- Chi phí bán hàng

- Chi phí quản lý DN

- Thuế tiêu thụ đặc biệt và thuê XK

- Chiết khấu hàng bán

- Giảm giá hàng bán

- Hàng bán bị trả lại

Các khái niệm này đã nghiên cứu ở phần kế toán trong doanh nghiệp sản xuất, nhưng ở đây giá vốn hàng bán có thể tính theo một trong các phương pháp sau:

- Giá thực tế từng loại hàng hóa theo từng lần nhập

- Giá thực tế bình quân gia quyền

- Giá thực tế bình quân kỳ trước

- Giá thực tế nhập trước xuất trước

- Gíá thực tế nhập sau xuất trước

Sau quá trình bán hàng thì doanh nghiệp xác định được lãi (lỗ) như sau:

Lãi (lỗ) = Doanh thu thuần - ( Giá vốn hàng bán + CP bán hàng + CP quản lý DN)

Doanh thu thuần = Doanh thu bán hàng - ( Hàng bán bị trả lại + Giảm giá hàng bán + Thuế tiêu thụ đặc biệt và thuế XK)

Để phản ảnh tình hình bán hàng kế toán sử dụng các tài khoản sau để ghi chép: TK111, TK112, TK131, TK156, TK214, TK331, TK334, TK338, TK511, TK531, TK532, TK632, TK641, TK642....

Ví dụ 2:

Trong tháng 1 năm 201X, doanh nghiệp thương mại T.L có các nghiệp vụ kinh tế phát sinh sau:

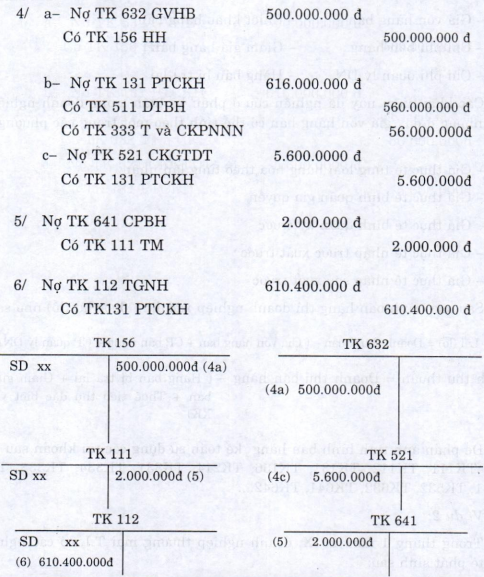

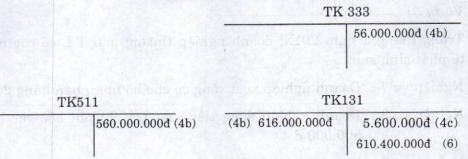

Nghiệp vụ 4: Doanh nghiệp xuất kho bán hàng hóa theo giá xuất kho là 500.000.000đ theo giá bán chưa có thuế là 560.000.000đ, thuế GTGT tính theo thuế suất 10% người mua (R) nhận hàng tại kho và chưa trả tiền. Bớt giá cho người mua 1%.

Nghiệp vụ 5: Chi phí bốc vác hàng trên doanh nghiệp trả bằng tiền mặt là 2.000.000đ

Nghiệp vụ 6: Doanh nghiệp nhận được giấy báo của ngân hàng về khoản tiền người mua (R) trả nợ hàng mua trên.

Căn cứ vào nội dung trên, kế toán định khoản và ghi vào các tài khoản liên quan như sau:

Ghi chú: 610.400.000đ = 616.000.000đ - 5.600.000đ.

Trong trường hợp gởi hàng đi bán thì phải sử dụng thêm TK157 hàng gởi đi bán.

Các phần hành kế toán khác như kế toán vật liệu, kế toán tiền lương, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, kế toán khấu hao và sửa chữa tài sản cố định, kế toán công cụ dụng cụ cũng ghi chép tương tự như trong phần kế toán doanh nghiệp sản xuất nhưng lưu ý trong doanh nghiệp thương mại chỉ phát sinh chi phí bán hàng và chi phí quản lý doanh nghiệp thôi.

4. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

4.1 Kế toán chi phí bán hàng

Chi phí bán hàng là chi phí bỏ ra cho quá trình lưu thông và tiếp thị hàng hoá khi tiêu thụ hàng hoá như chi phí quảng cáo, giao hàng, giao dịch, hoa hồng bán hàng, lương nhân viên bán hàng và các chi phí gắn liền với kho bảo quản hàng hóa cụ thể có thể chia ra các khoản sau:

- Chi phí nhân viên

- Chi phí vật liệu, bao bì

- Chi phí dụng cụ, đồ dùng

- Chi phí khấu hao tài sản cố định

- Chi phí dịch vụ mua ngoài

- Chi phí khác bằng tiền

Mọi khoản chi phí bán hàng phát sinh trong kỳ của doanh nghiệp được tập hợp vào bên nợ TK641 Chi phí bán hàng đến cuối kỳ kết chuyển chi phí này vào TK911 Xác định kết quả kinh doanh để tính kết quả lãi (lỗ).

Kế toán sử dụng các tài khoản sau để ghi chép: TK111, TK112, TK242, TK152, TK153, TK214, TK331, TK334, TK338, TK641,....

Ví dụ:

Trong tháng 1 năm 201X, doanh nghiệp thương mại T.L có các nghiệp vụ kinh tế phát sinh sau:

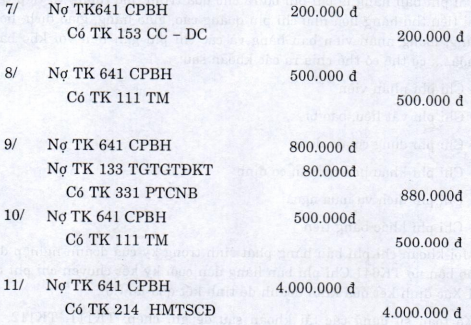

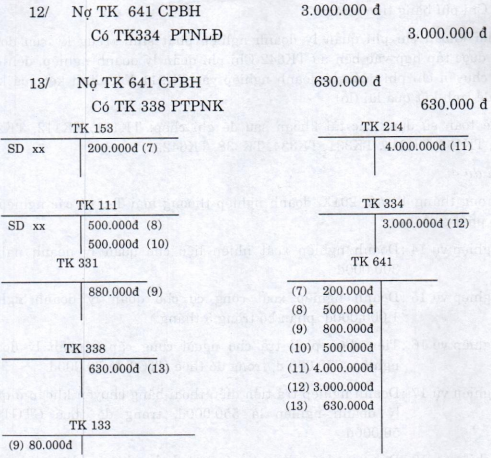

Nghiệp vụ 7: Doanh nghiệp xuất công cụ cho bộ phận bán hàng 200.000 đ

Nghiệp vụ 8: Doanh nghiệp dùng tiền mặt trả chi phí bốc vác hàng hóa 500.000đ

Nghiệp vụ 9: Doanh nghiệp phải trả tiền điện cho người cung cấp ở bộ phận bán hàng: 880.000đ, trong đó thuế GTGT là 80.000đ.

Nghiệp vụ 10: Doanh nghiệp sửa chữa thường xuyên tài sản cố định ở bộ phận bán hàng trả bằng tiền mặt là 500.000đ.

Nghiệp vụ 11: Doanh nghiệp trích khấu hao tài sản cố định ở bộ phận bán hàng 4.000.000đ

Nghiệp vụ 12: Tiền lương doanh nghiệp phải trả cho người lao động bán hàng 3.000.000đ

Nghiệp vụ 13: Doanh nghiệp trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo tỉ lệ 21% tiền lương.

Căn cứ vào nội dung trên, kế toán định khoản và ghi vào các tài khoản liên quan như sau:

4.2 Kế toán chi phí quản lý doanh nghiệp

Chi phí quản lý doanh nghiệp là chi phí dùng vào việc quản lý chung của doanh nghiệp gồm chi phí quản lý kinh doanh, chi phí quản lý hành chính, chi phí chung khác liên quan đến hoạt động cả doanh nghiệp. Chi phí quản lý doanh nghiệp có thể chia cụ thể như sau:

- Chi phí nhân viên quản lý

- Chi phí vật liệu quản lý

- Chi phí đồ dùng văn phòng

- Chi phí khấu hao tài sản cố định

- Thuế, phí và lệ phí

- Chi phí dự phòng

- Chi phí dịch vụ mua ngoài

- Chi phí bằng tiền khác

Mọi khoản chi phí quản lý doanh nghiệp phát sinh trong kỳ của doanh nghiệp được tập hợp vào bên nợ TK642 Chi phí quản lý doanh nghiệp, đến cuối kỳ kết chuyển chi phí quản lý doanh nghiệp vào TK911 Xác định kết quả kinh doanh để tính kết quả lãi (lỗ)

Kế toán sử dụng các tài khoản sau để ghi chép: TK111, TK112, TK242, TK152, TK153, TK214, TK331, TK334, TK338, TK642....

Ví dụ:

Trong tháng 1 năm 201X, doanh nghiệp thương mại T.L có các nghiệp vụ kinh tế phát sinh sau:

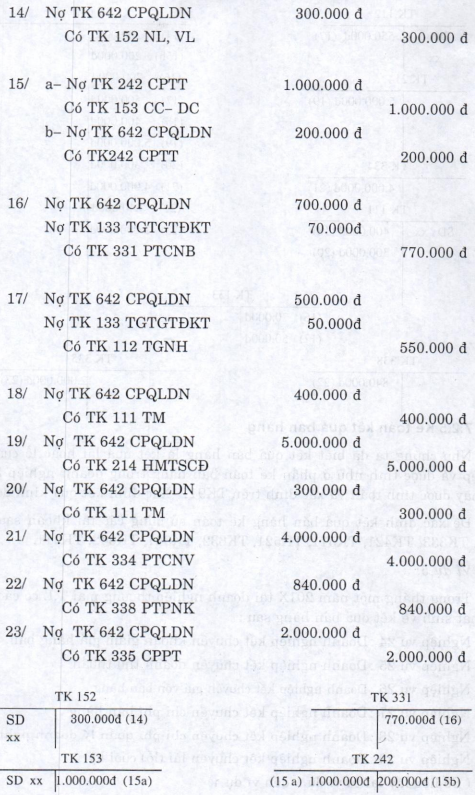

Nghiệp vụ 14: Doanh nghiệp xuất nhiên liệu cho quản lý doanh nghiệp 300.000đ

Nghiệp vụ 15: Doanh nghiệp xuất công cụ cho quản lý doanh nghiệp 1.000.000đ phân bổ trong 5 tháng.

Nghiệp vụ 16:Tiền điện phải trả cho người cung cấp ở quản lý doanh nghiệp 770.000 đ, trong đó thuế GTGT là 70.000đ.

Nghiệp vụ 17: Doanh nghiệp trả tiền điện thoại bằng chuyển khoản ở quản lý doanh nghiệp là 550.000đ, trong đó thuế GTGT là 50.000đ

Nghiệp vụ 18: Doanh nghiệp dùng tiền mặt trả chi phí sửa chữa tài sản cố định ở quản lý doanh nghiệp 400.000đ.

Nghiệp vụ 19: Doanh nghiệp trích khấu hao tài sản cố định ở quản lý doanh nghiệp 5.000.000 đ

Nghiệp vụ 20: Doanh nghiệp dùng tiền mặt trả các khoản chi phí hành chính lặt vặt 300.000 đ.

Nghiệp vụ 21:Tiền lương doanh nghiệp phải trả cho người lao động quản lý doanh nghiệp 4.000.000 đ.

Nghiệp vụ 22: Doanh nghiệp trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo tỉ lệ 21% tiền lương.

Nghiệp vụ 23: Doanh nghiệp trích trước chi phí sửa chữa lớn ở quản lý doanh nghiệp 2.000.000 đ

Căn cứ vào nội dung trên, kế toán định khoản và ghi vào các tài khoản liên quan như sau:

5. Kế toán kết quả bán hàng

Như chúng ta đã biết kết quả bán hàng là kết quả lãi hoặc lỗ của doanh nghiệp và được tính như ở phần kế toán bán hàng trong doanh nghiệp sx. Kết quả này được tính toán và xác định trên TK911 “Xác định kết quả kinh doanh”.

Để xác định kết quả bán hàng kế toán sử dụng các tài khoản sau để ghi chép TK333, TK421, TK511, TK521, TK632, TK641, TK642, TK911.

Ví dụ:

Trong tháng một năm 201X tại doanh nghiệp thương mại T.L có các nghiệp vụ phát sinh về kết quả bán hàng sau :

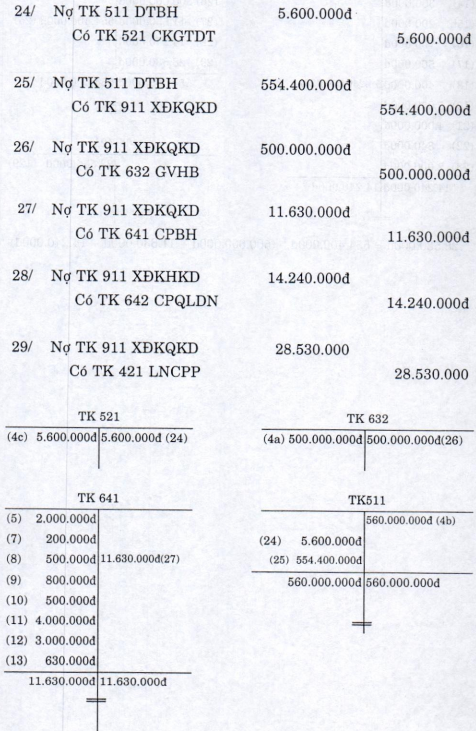

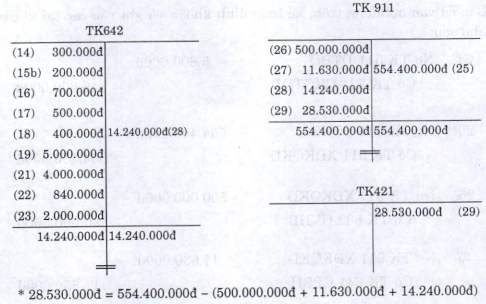

Nghiệp vụ 24: Doanh nghiệp kết chuyển khoản giảm giá hàng bán.

Nghiệp vụ 25: Doanh nghiệp kết chuyển doanh thu thuần.

Nghiệp vu 26: Doanh nghiệp kết chuvổn giá vốn bán hàng.

Nghiệp vụ 27: Doanh nghiệp kết chuyển chi phí bán hàng.

Nghiệp vụ 28: Doanh nghiệp kết chuyển chi phí quản lý doanh nghiệp.

Nghiệp vụ 29: Doanh nghiệp kết chuyển lãi (lỗ) cuối kỳ.

( Số liệu lấy lại từ ví dụ 1 đến ví dụ 4)

Căn cứ vào nội dung trên, kế toán định khoản và ghi vào các tài khoản liên quan như sau: