Nß╗Öi dung b├Āi giß║Żng B├Āi 1: Kß║┐ to├Īn qu├Ī tr├¼nh sß║Żn xuß║źt kinh doanh chß╗¦ yß║┐u cß╗¦a doanh nghiß╗ćp SX gi├║p c├Īc bß║Īn nß║»m ─æŲ░ß╗Żc vß╗ü thß║┐ n├Āo l├Ā doanh nghiß╗ćp sß║Żn xuß║źt, kß║┐ to├Īn c├Īc yß║┐u tß╗æ chi ph├Ł cŲĪ bß║Żn cß╗¦a sß║Żn xuß║źt, kß║┐ to├Īn tß║Łp hß╗Żp chi ph├Ł sß║Żn xuß║źt v├Ā t├Łnh gi├Ī th├Ānh sß║Żn phß║®m, kß║┐ to├Īn ti├¬u thß╗ź th├Ānh phß║®m, kß║┐ to├Īn kß║┐t quß║Ż b├Īn h├Āng.

T├│m tß║»t l├Į thuyß║┐t

1. Thß║┐ n├Āo l├Ā doanh nghiß╗ćp sß║Żn xuß║źt?

Doanh nghiß╗ćp sß║Żn xuß║źt l├Ā doanh nghiß╗ćp thß╗▒c hiß╗ćn qu├Ī tr├¼nh sß║Żn xuß║źt kinh doanh cß╗¦a m├¼nh bß║▒ng c├Īch mua nguy├¬n liß╗ću, m├Īy m├│c thiß║┐t bß╗ŗ, thu├¬ lao ─æß╗Öng cß╗¦a con ngŲ░ß╗Øi.... ─æß╗ā tiß║┐n h├Ānh sß║Żn xuß║źt tß║Īo ra sß║Żn phß║®m v├Ā ti├¬u thß╗ź sß║Żn phß║®m ─æ├│. Qua viß╗ćc sß║Żn xuß║źt v├Ā ti├¬u thß╗ź ─æ├│ doanh nghiß╗ćp x├Īc ─æß╗ŗnh ─æŲ░ß╗Żc kß║┐t quß║Ż l├Żi lß╗Ś cß╗¦a mß╗Öt thß╗Øi kß╗│ hoß║Īt ─æß╗Öng sß║Żn xuß║źt kinh doanh.

Ch├║ng ta lß║¦n lŲ░ß╗Żt nghi├¬n cß╗®u qu├Ī tr├¼nh sß║Żn xuß║źt kinh doanh cß╗¦a doanh nghiß╗ćp sß║Żn xuß║źt qua c├Īc yß║┐u tß╗æ chi ph├Ł sß║Żn xuß║źt ─æß╗ā tß╗Ģng hß╗Żp t├Łnh ─æŲ░ß╗Żc gi├Ī th├Ānh sß║Żn phß║®m v├Ā t├Łnh ─æŲ░ß╗Żc kß║┐t quß║Ż lß╗Żi nhuß║Łn sau khi ti├¬u thß╗ź sß║Żn phß║®m.

2. Kß║┐ to├Īn c├Īc yß║┐u tß╗æ chi ph├Ł cŲĪ bß║Żn cß╗¦a sß║Żn xuß║źt

Kß║┐ to├Īn c├Īc yß║┐u tß╗æ chi ph├Ł cŲĪ bß║Żn cß╗¦a sß║Żn xuß║źt bao gß╗ōm: kß║┐ to├Īn nguy├¬n vß║Łt liß╗ću, kß║┐ to├Īn tiß╗ün lŲ░ŲĪng, bß║Żo hiß╗ām x├Ż hß╗Öi, bß║Żo hiß╗ām y tß║┐, kinh ph├Ł c├┤ng ─æo├Ān, kß║┐ to├Īn TSC─É( khß║źu hao v├Ā sß╗Ła chß╗»a t├Āi sß║Żn cß╗æ ─æß╗ŗnh), kß║┐ to├Īn c├┤ng cß╗ź.

2.1 Kß║┐ to├Īn nguy├¬n vß║Łt liß╗ću

Nguy├¬n vß║Łt liß╗ću l├Ā ─æß╗æi tŲ░ß╗Żng lao ─æß╗Öng m├Ā doanh nghiß╗ćp d├╣ng v├Āo viß╗ćc sß║Żn xuß║źt ra sß║Żn phß║®m, v├Ł dß╗ź nhŲ░ b├┤ng trong doanh nghiß╗ćp dß╗ćt, sß║»t th├®p trong doanh nghiß╗ćp cŲĪ kh├Ł.... ─Éß║Ęc ─æiß╗ām cß╗¦a nguy├¬n vß║Łt liß╗ću khi xuß║źt ra sß╗Ł dß╗źng l├Ā tham gia v├Āo tß╗½ng kß╗│ sß║Żn xuß║źt, gi├Ī trß╗ŗ cß╗¦a ch├║ng ─æŲ░ß╗Żc t├Łnh v├Āo chi ph├Ł sß║Żn xuß║źt cß╗¦a doanh nghiß╗ćp, h├¼nh th├Ānh n├¬n gi├Ī th├Ānh cß╗¦a sß║Żn phß║®m

Kß║┐ to├Īn nhß║Łp nguy├¬n vß║Łt liß╗ću

Nguy├¬n vß║Łt liß╗ću cß╗¦a doanh nghiß╗ćp c├│ ─æŲ░ß╗Żc l├Ā do doanh nghiß╗ćp mua v├Āo, khi doanh nghiß╗ćp mua nguy├¬n vß║Łt liß╗ću nhß║Łp v├Āo doanh nghiß╗ćp th├¼ l├Ām cho sß╗æ lŲ░ß╗Żng nguy├¬n vß║Łt liß╗ću ß╗¤ doanh nghiß╗ćp t─āng l├¬n ─æŲ░a ─æß║┐n gi├Ī trß╗ŗ nguy├¬n vß║Łt liß╗ću ß╗¤ doanh nghiß╗ćp t─āng, ─æß╗ōng thß╗Øi ph├Īt sinh quan hß╗ć thanh to├Īn vß╗øi ngŲ░ß╗Øi b├Īn v├Ā c├Īc khoß║Żn chi ph├Ł vß╗ü thu mua nguy├¬n vß║Łt liß╗ću nhŲ░ chi ph├Ł vß║Łn chuyß╗ün, bß╗æc v├Īc....................... (c├Īc khoß║Żn chi ph├Ł n├Āy ─æŲ░ß╗Żc t├Łnh v├Āo gi├Ī trß╗ŗ nguy├¬n vß║Łt liß╗ću nhß║Łp kho).

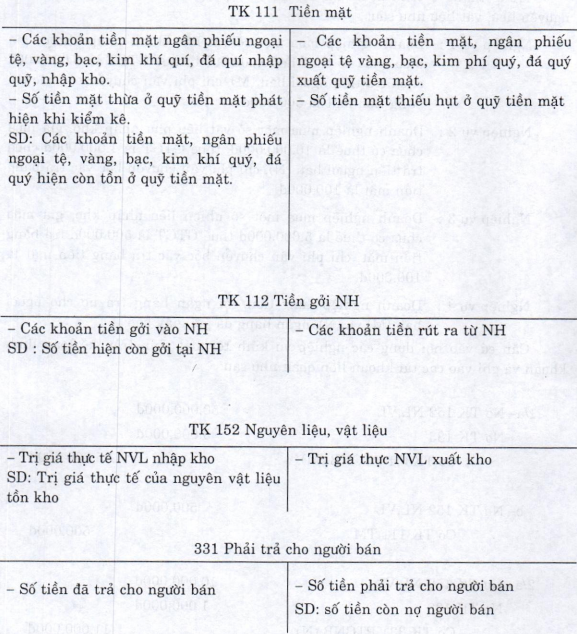

Kß║┐ to├Īn sß╗Ł dß╗źng c├Īc t├Āi khoß║Żn sau ─æß╗ā ghi ch├®p: TK111, TK112, TK152, TK331...

Gi├Ī trß╗ŗ nguy├¬n vß║Łt liß╗ću nhß║Łp kho ─æŲ░ß╗Żc phß║Żn ß║Żnh theo gi├Ī thß╗▒c tß║┐, gi├Ī thß╗▒c tß║┐ l├Ā gi├Ī phß║Żi trß║Ż cho ngŲ░ß╗Øi b├Īn cß╗Öng vß╗øi c├Īc khoß║Żn chi ph├Ł thu mua nguy├¬n vß║Łt liß╗ću nhŲ░ chi ph├Ł vß║Łn chuyß╗ān, bß╗æc v├Īc.... Khoß║Żn thuß║┐ GTGT m├Ā DN nß╗Öp khi mua vß║Łt liß╗ću nhŲ░ng ─æŲ░ß╗Żc khß║źu trß╗½ th├¼ kh├┤ng t├Łnh v├Āo gi├Ī nhß║Łp VL m├Ā phß║Żi phß║Żn ├Īnh v├Āo TK 133

V├Ł dß╗ź 1:

Trong th├Īng 1 n─ām 201X tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt c├│ t├¼nh h├¼nh nhß║Łp nguy├¬n liß╗ću, vß║Łt liß╗ću nhŲ░ sau:

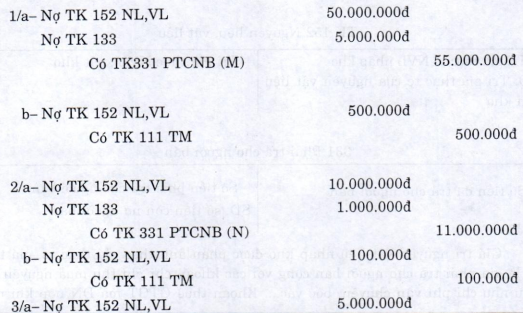

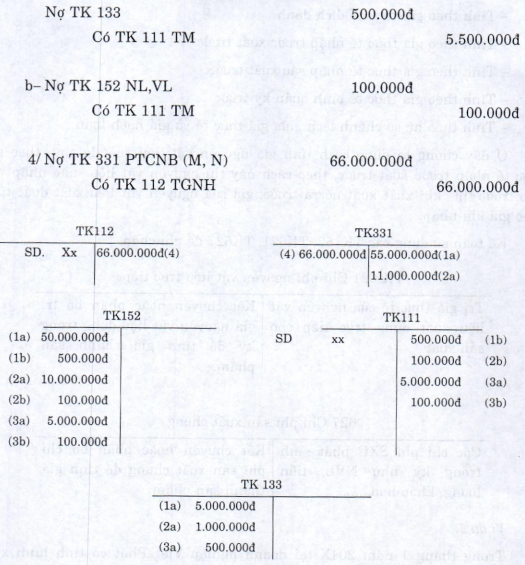

Nghiß╗ćp vß╗ź 1: Doanh nghiß╗ćp mua mß╗Öt sß╗æ vß║Łt liß╗ću ch├Łnh nhß║Łp kho c├│ gi├Ī mua chŲ░a c├│ thuß║┐ l├Ā 50.000.000d, thuß║┐ GTGT l├Ā 5.000.000─æ chŲ░a trß║Ż tiß╗ün ngŲ░ß╗Øi b├Īn (M), chi ph├Ł vß║Łn chuyß╗ān bß╗æc v├Īc trß║Ż bß║▒ng tiß╗ün mß║Ęt l├Ā 500.000─æ.

Nghiß╗ćp vß╗ź 2: Doanh nghiß╗ćp mua mß╗Öt sß╗æ vß║Łt liß╗ću phß╗ź nhß║Łp kho, gi├Ī mua chŲ░a c├│ thuß║┐ l├Ā 10.000.000─æ, thuß║┐ GTGT l├Ā 1.000.000─æ chŲ░a trß║Ż tiß╗ün ngŲ░ß╗Øi b├Īn (N), chi ph├Ł vß║Łn chuyß╗ān bß╗æc v├Īc trß║Ż bß║▒ng tiß╗ün mß║Ęt l├Ā 100.000─æ.

Nghiß╗ćp vß╗ź 3: Doanh nghiß╗ćp mua mß╗Öt sß╗æ nhi├¬n liß╗ću nhß║Łp kho, gi├Ī mua chŲ░a c├│ thuß║┐ l├Ā 5.000.000─æ thuß║┐ GTGT l├Ā 500.000─æ trß║Ż bß║▒ng tiß╗ün mß║Ęt, chi ph├Ł vß║Łn chuyß╗ān bß╗æc v├Īc trß║Ż b─āng tiß╗ün mß║Ęt l├Ā 100.000─æ.

Nghiß╗ćp vß╗ź 4: Doanh nghiß╗ćp d├╣ng tiß╗ün gß╗¤i ng├ón h├Āng trß║Ż nß╗Ż cho ngŲ░ß╗Øi b├Īn (M) v├Ā (N), ng├ón h├Āng ─æ├Ż gß╗¤i giß║źy b├Īo:

C─ān cß╗® v├Āo nß╗Öi dung c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh tr├¬n kß║┐ to├Īn ─æß╗ŗnh khoß║Żn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn li├¬n quan nhŲ░ sau:

Kß║┐ to├Īn xuß║źt nguy├¬n vß║Łt liß╗ću

Doanh nghiß╗ćp xuß║źt nguy├¬n vß║Łt liß╗ću chß╗¦ yß║┐u d├╣ng v├Āo qu├Ī tr├¼nh sß║Żn xuß║źt ─æß╗ā chß║┐ tß║Īo ra sß║Żn phß║®m cß╗¦a doanh nghiß╗ćp n├¬n nguy├¬n vß║Łt liß╗ću l├Ā mß╗Öt khoß║Żn chi ph├Ł sß║Żn xuß║źt h├¼nh th├Ānh n├¬n gi├Ī th├Ānh sß║Żn phß║®m cß╗¦a doanh nghiß╗ćp, khi xuß║źt nguy├¬n vß║Łt liß╗ću ra sß║Żn xuß║źt th├¼ gi├Ī trß╗ŗ nguy├¬n vß║Łt liß╗ću trong kho giß║Żm v├Ā trß╗¤ th├Ānh khoß║Żn chi ph├Ł sß║Żn xuß║źt n├¬n chi ph├Ł sß║Żn xuß║źt t─āng l├¬n.

Gi├Ī vß║Łt liß╗ću xuß║źt d├╣ng c├│ thß╗ā ─æŲ░ß╗Żc t├Łnh theo mß╗Öt trong c├Īc c├Īch t├Łnh gi├Ī sau:

T├Łnh theo gi├Ī thß╗▒c tß║┐ b├¼nh qu├ón gia quyß╗ün

- T├Łnh theo gi├Ī thß╗▒c tß║┐ ─æ├Łch danh

- T├Łnh theo gi├Ī thß╗▒c tß║┐ nhß║Łp trŲ░ß╗øc xuß║źt trŲ░ß╗øc

- T├Łnh theo gi├Ī thß╗▒c tß║┐ nhß║Łp sau xuß║źt trŲ░ß╗øc

- T├Łnh theo gi├Ī thß╗▒c tß║┐ b├¼nh qu├ón kß╗│ trŲ░ß╗øc

- T├Łnh theo hß╗ć sß╗æ ch├¬nh lß╗ćch giß╗»a gi├Ī thß╗▒c tß║┐ v├Ā gi├Ī hß║Īch to├Īn.

ß╗× ─æ├óy ch├║ng ta d├╣ng c├Īch t├Łnh gi├Ī nguy├¬n vß║Łt liß╗ću xuß║źt l├Ā t├Łnh theo gi├Ī thß╗▒c tß║┐ nhß║Łp trŲ░ß╗øc xuß║źt trŲ░ß╗øc, theo c├Īch n├Āy th├¼ nguy├¬n vß║Łt liß╗ću n├Āo nhß║Łp v├Āo kho trŲ░ß╗øc th├¼ khi xuß║źt xuß║źt n├│ ra trŲ░ß╗øc, gi├Ī cß╗¦a nguy├¬n vß║Łt liß╗ću xuß║źt ─æŲ░ß╗Żc t├Łnh theo gi├Ī khi nhß║Łp.

Kß║┐ to├Īn sß╗Ł dß╗źng c├Īc TK152, TK621, TK627 ─æß╗ā ghi ch├®p.

V├Ł dß╗ź 2:

Trong th├Īng 1 n─ām 201X tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt c├│ t├¼nh h├¼nh xuß║źt nguy├¬n vß║Łt liß╗ću nhŲ░ sau:

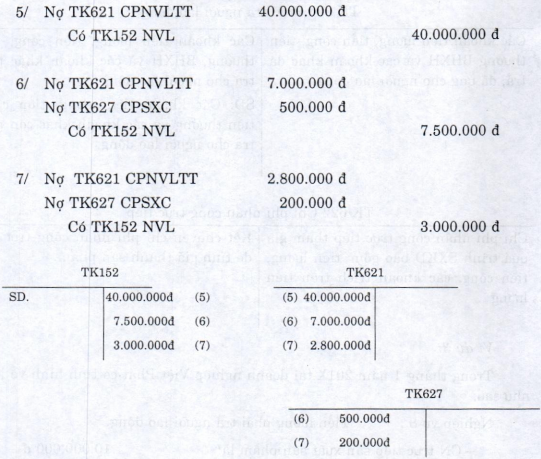

Nghiß╗ćp vß╗ź 5: Xuß║źt vß║Łt liß╗ću ch├Łnh d├╣ng sß║Żn xuß║źt SP 40.000.000─æ

Nghiß╗ćp vß╗ź 6: Xuß║źt vß║Łt liß╗ću phß╗ź (1) d├╣ng sß║Żn xuß║źt SP 7.000.000─æ. D├╣ng quß║Żn l├Į ph├ón xŲ░ß╗¤ng 500.000─æ

Nghiß╗ćp vß╗ź 7: Xuß║źt vß║Łt liß╗ću phß╗ź (2) d├╣ng sß║Żn xuß║źt SP 2.800.000─æ. D├╣ng quß║Żn l├Į ph├ón xŲ░ß╗¤ng 200.000─æ

C─ān cß╗® v├Āo nß╗Öi dung c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh tr├¬n, kß║┐ to├Īn ─æß╗ŗnh khoß║Żn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn c├│ li├¬n quan nhŲ░ sau:

2.2 Kß║┐ to├Īn tiß╗ün lŲ░ŲĪng, bß║Żo hiß╗ām x├Ż hß╗Öi, bß║Żo hiß╗ām y tß║┐, kinh ph├Ł c├┤ng ─æo├Ān v├Ā bß║Żo hiß╗ām thß║źt nghiß╗ćp

Kß║┐ to├Īn tiß╗ün lŲ░ŲĪng:

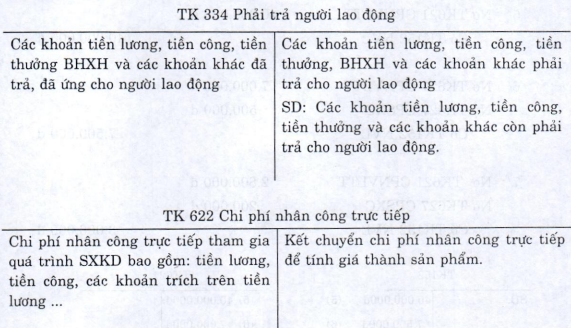

Tiß╗ün lŲ░ŲĪng l├Ā khoß║Żn tiß╗ün m├Ā doanh nghiß╗ćp trß║Ż cho ngŲ░ß╗Øi lao ─æß╗Öng nhß║▒m b├╣ ─æß║»p lß║Īi hao ph├Ł sß╗®c lao ─æß╗Öng cß╗¦a hß╗Ź ─æ├Ż bß╗Å ra trong qu├Ī tr├¼nh lao ─æß╗Öng.

Tiß╗ün lŲ░ŲĪng trong doanh nghiß╗ćp sß║Żn xuß║źt mß╗Öt mß║Ęt l├Ā khoß║Żn chi ph├Ł sß║Żn xuß║źt h├¼nh th├Ānh n├¬n gi├Ī th├Ānh sß║Żn phß║®m, mß╗Öt mß║Ęt nhß║▒m b├╣ ─æß║»p lß║Īi hao ph├Ł sß╗®c lao ─æß╗Öng cß╗¦a ngŲ░ß╗Øi lao ─æß╗Öng ─æß╗ā t├Īi tß║Īo ra sß╗®c lao ─æß╗Öng mß╗øi ─æß╗ā tiß║┐p tß╗źc qu├Ī tr├¼nh sß║Żn xuß║źt.

K├¬ to├Īn sß╗Ł dß╗źng c├Īc t├Āi khoß║Żn sau ─æß╗ā ghi ch├®p: TK111, TK112, TK334, TK622, TK627...

V├Ł dß╗ź 3:

Trong th├Īng 1 n─ām 20IX tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt c├│ t├¼nh h├¼nh vß╗ü lŲ░ŲĪng nhŲ░ sau:

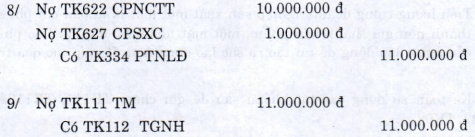

Nghiß╗ćp vß╗ź 8: Tiß╗ün lŲ░ŲĪng phß║Żi trß║Ż ngŲ░ß╗Øi lao ─æß╗Öng:

- CN trß╗▒c tiß║┐p sß║Żn xuß║źt sß║Żn phß║®m l├Ā: 10.000.000 ─æ

- Nh├ón vi├¬n quß║Żn l├Į ph├ón xŲ░ß╗¤ng: 1.000.000 ─æ

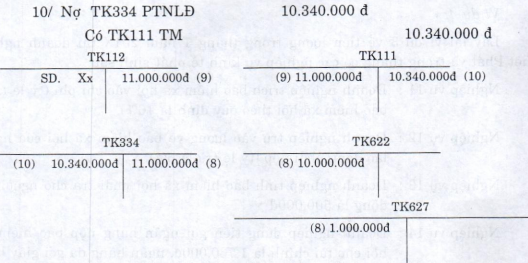

Nghiß╗ćp vß╗ź 9: Doanh nghiß╗ćp r├║t tiß╗ün gß╗¤i ng├ón h├Āng nhß║Łp quß╗╣ tiß╗ün m─āt 11.000.000─æ

Nghiß╗ćp vß╗ź 10: Doanh nghiß╗ćp d├╣ng tiß╗ün mß║Ęt trß║Ż lŲ░ŲĪng ngŲ░ß╗Øi lao ─æß╗Öng 10.340.000d

C─ān cß╗® v├Āo c├Īc nß╗Öi dung nghiß╗ćp vß╗ź kinh tß║┐ tr├¬n, kß║┐ to├Īn ─æß╗ŗnh khoß║Żn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn li├¬n quan nhŲ░ sau:

Kß║┐ to├Īn bß║Żo hiß╗ām x├Ż hß╗Öi

Bß║Żo hiß║┐m x├Ż hß╗Öi l├Ā mß╗Öt khoß║Żn bß║Żo hiß╗ām cß╗¦a Nh├Ā nŲ░ß╗øc ─æŲ░ß╗Żc trß║Ż cho ngŲ░ß╗Øi lao ─æß╗Öng khi hß╗Ź tß║Īm thß╗Øi mß║źt sß╗®c lao ─æß╗Öng nhŲ░ ß╗æm ─æau, thai sß║Żn, tai nß║Īn lao ─æß╗Öng hoß║Ęc khi hŲ░u tr├Ł hoß║Ęc khi chß║┐t.

Theo qui ─æß╗ŗnh th├¼ h├Āng th├Īng c├Īc doanh nghiß╗ćp ─æŲ░ß╗Żc t├Łnh theo tß╗Ę lß╗ć nhß║źt ─æß╗ŗnh tr├¬n tß╗Ģng sß╗æ tiß╗ün lŲ░ŲĪng thß╗▒c tß║┐ phß║Żi trß║Ż trong th├Īng ─æŲ░a v├Āo chi ph├Ł sß║Żn xuß║źt cß╗¦a doanh nghiß╗ćp ─æß╗ā h├¼nh th├Ānh n├¬n quß╗╣ bß║Żo hiß╗ām x├Ż hß╗Öi, ngo├Āi ra ngŲ░ß╗Øi lao ─æß╗Öng c├▓n c├│ bß╗Ģn phß║Łn tr├Łch tß╗½ lŲ░ŲĪng cß╗¦a m├¼nh ─æß╗ā bß╗Ģ sung v├Āo quß╗╣ bß║Żo hiß╗ām x├Ż hß╗Öi theo mß╗Öt tß╗Ę lß╗ć nh├ót ─æß╗ŗnh. Mß╗Öt phß║¦n cß╗¦a quß╗╣ n├Āy nß╗Öp cho cŲĪ quan t├Āi ch├Łnh cho tß╗Ģ chß╗®c c├┤ng ─æo├Ān cß║źp tr├¬n, c├▓n mß╗Öt phß║¦n ─æŲ░ß╗Żc giß╗» lß║Īi ─æß╗ā chi ti├¬u tß║Īi ─æŲĪn vß╗ŗ. NhŲ░ vß║Ły bß║Żo hiß╗ām x├ó hß╗Öi l├Ā mß╗Öt khoß║Żn chi ph├Ł cß╗¦a doanh nghiß╗ćp h├¼nh th├Ānh n├¬n gi├Ī th├Ānh sß║Żn phß║®m v├Ā d├╣ng ─æß╗ā trß║Ż cho ngŲ░ß╗Øi lao ─æß╗Öng khi hß╗Ź tß║Īm thß╗Øi hoß║Ęc v─®nh viß╗ģn mß║źt sß╗®c lao ─æß╗Öng.

Kß║┐ to├Īn sß╗Ł dß╗źng c├Īc t├Āi khoß║Żn sau ─æß╗ā ghi ch├®p: TK334, TK338, TK622, TK627.

V├Ł dß╗ź 4:

Lß║źy lß║Īi v├Ł dß╗ź 3 vß╗ü tiß╗ün lŲ░ŲĪng trong th├Īng 1 n─ām 20IX tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt v├Ā trong th├Īng c├│ c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh sau:

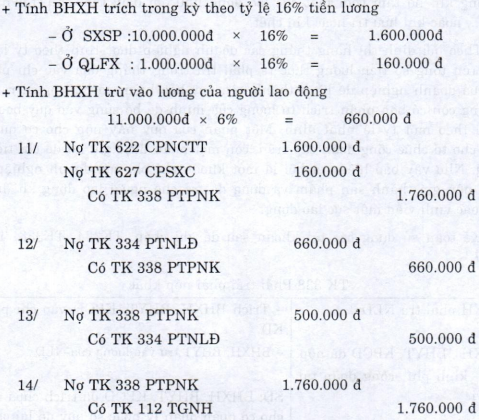

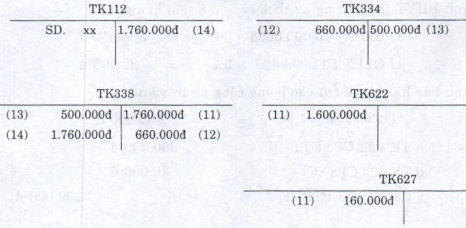

Nghiß╗ćp vß╗ź 11: Doanh nghiß╗ćp tr├Łch bß║Żo hiß╗ām x├Ż hß╗Öi v├Āo chi ph├Ł (tß╗Ę lß╗ć tr├Łch bß║Żo hiß╗ām x├Ż hß╗Öi theo quy ─æß╗ŗnh l├Ā 16%)

Nghiß╗ćp vß╗ź 12: Doanh nghiß╗ćp trß╗½ v├Āo lŲ░ŲĪng vß╗ü bß║Żo hiß╗ām x├Ż hß╗Öi cß╗¦a ngŲ░ß╗Øi lao ─æß╗Öng phß║Żi nß╗Öp (tß╗Ę lß╗ć trß╗½ l├Ā 6%)

Nghiß╗ćp vß╗ź 13: Doanh nghiß╗ćp t├Łnh bß║Żo hiß╗ām x├Ż hß╗Öi phß║Żi trß║Ż cho ngŲ░ß╗Øi lao ─æß╗Öng l├Ā 500.000─æ

Nghiß╗ćp vß╗ź 14: Doanh nghiß╗ćp d├╣ng tiß╗ün gß╗¤i ng├ón h├Āng nß╗Öp bß║Żo hiß╗ām x├Ż hß╗Öi cho t├Āi ch├Łnh l├Ā 1.760.000─æ, ng├ón h├Āng ─æ├Ż gß╗¤i giß║źy b├Īo

C─ān cß╗® v├Āo nß╗Öi dung c├Īc nghiß╗ćp vß╗ź kinh tß║┐ tr├¬n, kß║┐ to├Īn ─æß╗ŗnh kho├Īn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn li├¬n quan nhŲ░ sau:

Hiß╗ćn nay theo quy ─æß╗ŗnh th├¼ BHXH DN phß║Żi tr├Łch l├Ā 18% v├Ā ngŲ░ß╗Øi lao ─æß╗Önc ─æ├│ng g├│p l├Ā 8% tr├¬n tiß╗ün lŲ░ŲĪng.

Kß║┐ to├Īn bß║Żo hiß╗ām y tß║┐

Bß║Żo hiß╗ām y tß║┐ l├Ā mß╗Öt khoß║Żn bß║Żo hiß╗ām ─æŲ░ß╗Żc trß║Ż cho ngŲ░ß╗Øi lao ─æß╗Öng khi gß║Ęp ß╗æm ─æau, sinh nß╗¤....nhŲ░ trß║Ż tiß╗ün kh├Īm bß╗ćnh cho thß║¦y thuß╗æc, tiß╗ün thuß╗æc v├Ā tiß╗ün bß╗ćnh viß╗ćn ph├Ł....

Theo qui ─æß╗ŗnh th├¼ h├Āng th├Īng c├Īc doanh nghiß╗ćp ─æŲ░ß╗Żc t├Łnh theo tß╗Ę lß╗ć nh├ót ─æß╗ŗnh tr├¬n tß╗Ģng tiß╗ün lŲ░ŲĪng thß╗▒c tß║┐ phß║Żi trß║Ż trong th├Īng ─æŲ░a v├Āo chi ph├Ł sß║Żn xuß║źt cß╗¦a doanh nghiß╗ćp ─æß╗ā h├¼nh th├Ānh n├¬n quß╗╣ bß║Żo hiß╗ām y tß║┐, ngo├Āi ra ngŲ░ß╗Øi lao ─æß╗Öng c├▓n c├│ bß╗Ģn phß║Łn tr├Łch tß╗½ lŲ░ŲĪng cß╗¦a m├¼nh ─æß╗ā bß╗Ģ sung v├Āo quß╗╣ bß║Żo hiß╗ām y tß║┐ theo mß╗Öt tß╗Ę lß╗ć nhß║źt ─æß╗ŗnh. Quß╗╣ d├╣ng ─æß╗ā mua bß║Żo hiß╗ām cho NL─É.

Kß║┐ to├Īn sß╗Ł dß╗źng c├Īc t├Āi khoß║Żn sau ─æß╗ā ghi ch├®p: TK111, TK112, TK338, TK622, TK627.

V├Ł dß╗ź 5:

Lß║źy lß║Īi v├Ł dß╗ź 3 vß╗ü tiß╗ün lŲ░ŲĪng trong th├Īng 1 n─ām 201X tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt v├Ā trong th├Īng c├│ c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh sau:

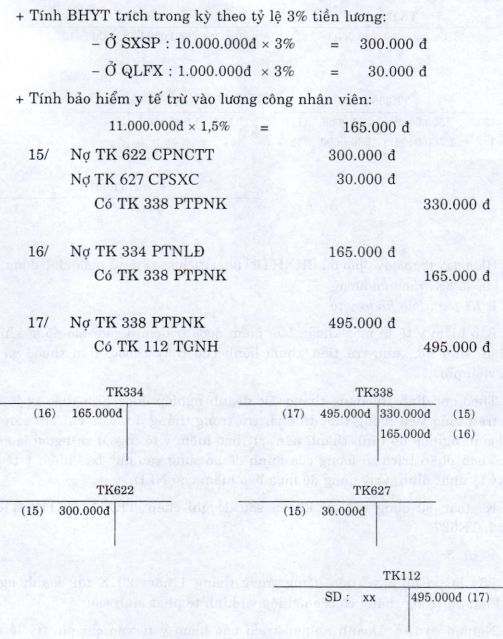

Nghiß╗ćp vß╗ź 15: Doanh nghiß╗ćp tr├Łch bß║Żo hiß╗ām y tß║┐ v├Āo chi ph├Ł (tß╗Ę lß╗ć tr├Łch bß║Żo hiß╗ām y tß║┐ theo quy ─æß╗ŗnh l├Ā 3%)

Nghiß╗ćp vß╗ź 16: Doanh nghiß╗ćp trß╗½ v├Āo lŲ░ŲĪng vß╗ü bß║Żo hiß╗ām y tß║┐ cß╗¦a ngŲ░ß╗Øi lao ─æß╗Öng phß║Żi nß╗Öp (tß╗Ę lß╗ć trß╗½ l├Ā 1,5%)

Nghiß╗ćp vß╗ź 17: Doanh nghiß╗ćp d├╣ng tiß╗ün gß╗¤i ng├ón h├Āng mua hß║┐t bß║Żo hiß╗ām y tß║┐

C─ān cß╗® v├Āo nß╗Öi dung c├Īc nghiß╗ćp vß╗ź kinh tß║┐ tr├¬n, kß║┐ to├Īn ─æß╗ŗnh khoß║Żn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn li├¬n quan nhŲ░ sau:

3. Kß║┐ to├Īn tß║Łp hß╗Żp chi ph├Ł sß║Żn xuß║źt v├Ā t├Łnh gi├Ī th├Ānh sß║Żn phß║®m

Chi ph├Ł sß║Żn xuß║źt l├Ā sß╗▒ hao ph├Ł vß╗ü nguy├¬n vß║Łt liß╗ću, tiß╗ün lŲ░ŲĪng, bß║Żo hiß╗ām x├Ż hß╗Öi, n─āng lŲ░ß╗Żng, khß║źu hao, chi ph├Ł kh├Īc bß║▒ng tiß╗ün............... m├Ā doanh nghiß╗ćp ─æ├Ż bß╗Å ra trong qu├Ī tr├¼nh sß║Żn xuß║źt sß║Żn phß║®m cß╗¦a doanh nghiß╗ćp trong mß╗Öt khoß║Żn thß╗Øi gian nhß║źt ─æß╗ŗnh ─æŲ░ß╗Żc biß╗āu hiß╗ćn bß║▒ng tiß╗ün.

Kß║┐ to├Īn tß║Łp hß╗Żp chi ph├Ł sß║Żn xuß║źt

C├Īc khoß║Żn chi ph├Ł sß║Żn xuß║źt cß╗¦a doanh nghiß╗ćp ph├Īt sinh trong kß╗│ nhŲ░ nguy├¬n vß║Łt liß╗ću, tiß╗ün lŲ░ŲĪng, bß║Żo hiß╗ām x├Ż hß╗Öi, khß║źu hao, chi ph├Ł kh├Īc bß║▒ng tiß╗ün.... ─æŲ░ß╗Żc kß║┐ to├Īn theo d├Ąi v├Ā tß║Łp hß╗Żp v├Āo c├Īc t├Āi khoß║Żn chi ph├Ł: TK621, TK622, TK627.

Trong qu├Ī tr├¼nh tß║Łp hß╗Żp n├Āy nß║┐u c├│ khoß║Żn chi ph├Ł n├Āo li├¬n quan ─æß║┐n nhiß╗üu ─æß╗æi tŲ░ß╗Żng chß╗ŗu chi ph├Ł (nhŲ░ nhiß╗üu loß║Īi sß║Żn phß║®m) th├¼ kß║┐ to├Īn phß║Żi tiß║┐n h├Ānh ph├ón bß╗Ģ cho tß╗½ng ─æß╗æi tŲ░ß╗Żng theo 1 phŲ░ŲĪng ph├Īp ph├ón bß╗Ģ th├Łch hß╗Żp.

T├Āi khoß║Żn sß╗Ł dß╗źng: TK111, TK112, TK242, TK152, TK153, TK214, TK241, TK331, TK334, TK335, TK338, TK621, TK622, TK627 ...

V├Ł dß╗ź:

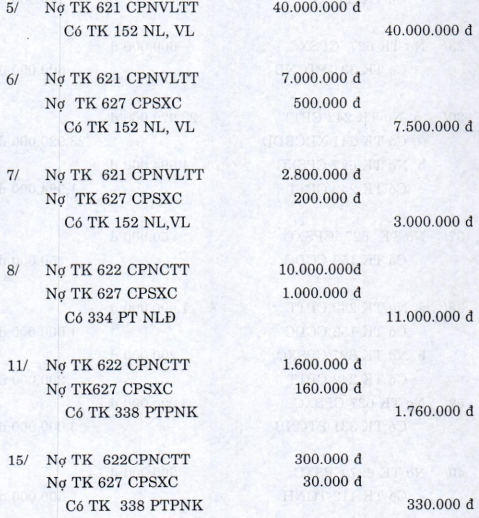

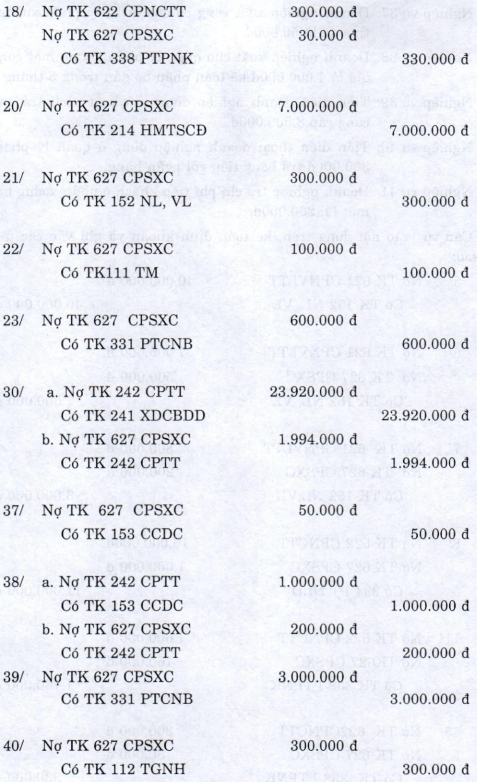

Trong th├Īng 1 n─ām 201X tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt c├│ c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh sau (lß║źy lß║Īi 1 sß╗æ c├Īc nghiß╗ćp vß╗ź kinh tß║┐ ph├Īt sinh tß╗½ v├Ł dß╗ź 1 ─æß║┐n v├Ł dß╗ź 16 c├│ li├¬n quan ─æß║┐n viß╗ćc tß║Łp hß╗Żp chi ph├Ł sß║Żn xuß║źt)

Nghiß╗ćp vß╗ź 5: Xuß║źt vß║Łt liß╗ću ch├Łnh d├╣ng sß║Żn xuß║źt sß║Żn phß║®m 40.000.000─æ

Nghiß╗ćp vß╗ź 6: Xuß║źt vß║Łt liß╗ću phß╗ź (1) d├╣ng sß║Żn xuß║źt sß║Żn phß║®m 7.000.000─æ D├╣ng cho quß║Żn l├Į ph├ón xŲ░ß╗¤ng 500.000─æ

Nghiß╗ćp vß╗ź 7: Xuß║źt vß║Łt liß╗ću phß╗ź (2) d├╣ng sß║Żn xuß║źt sß║Żn phß║®m 2.800.000─æ D├╣ng quß║Żn l├Į ph├ón xŲ░ß╗¤ng 200.000 ─æ

Nghiß╗ćp vß╗ź 8: Tiß╗ün lŲ░ŲĪng phß║Żi trß║Ż ngŲ░ß╗Øi lao ─æß╗Öng:

C├┤ng nh├ón trß╗▒c tiß║┐p sß║Żn xuß║źt sß║Żn phß║®m l├Ā: 10.000.000 ─æ

Nh├ón vi├¬n quß║Żn l├Į ph├ón xŲ░ß╗¤ng: 1.000.000 ─æ

Nghiß╗ćp vß╗ź 11: Doanh nghiß╗ćp tr├Łch bß║Żo hiß╗ām x├Ż hß╗Öi v├Āo chi ph├Ł (tß╗Ę lß╗ć tr├Łch bß║Żo hiß╗ām x├Ż hß╗Öi theo quy ─æß╗ŗnh l├Ā 16%)

Nghiß╗ćp vß╗ź 15: Doanh nghiß╗ćp tr├Łch bß║Żo hiß╗ām y tß║┐ v├Āo chi ph├Ł (tß╗Ę lß╗ć tr├Łch bß║Żo hiß╗ām y tß║┐ theo quy ─æß╗ŗnh l├Ā 3%)

Nghiß╗ćp vß╗ź 18: Doanh nghiß╗ćp tr├Łch kinh ph├Ł c├┤ng ─æo├Ān v├Āo chi ph├Ł (tß╗Ę lß╗ć tr├Łch kinh ph├Ł c├┤ng ─æo├Ān theo quy ─æß╗ŗnh l├Ā 2%)

Nghiß╗ćp vß╗ź 20: Doanh nghiß╗ćp tr├Łch kh├óu hao TSC─É v├Āo chi ph├Ł l├Ā: 7.000.000─æ

Nghiß╗ćp vß╗ź 21: Doanh nghiß╗ćp xuß║źt phß╗ź t├╣ng thay thß║┐ ─æ├¬ sß╗Ła chß╗»a thŲ░ß╗Øng xuy├¬n m├Īy m├│c ß╗¤ sß║Żn xuß║źt l├Ā 300.000 ─æ.

Nghiß╗ćp vß╗ź 22: Doanh nghiß╗ćp trß║Ż chi ph├Ł kh├Īc bß║▒ng tiß╗ün mß║Ęt cho viß╗ćc sß╗Ła chß╗»a thŲ░ß╗Øng xuy├¬n m├Īy m├│c ß╗¤ ph├ón xŲ░ß╗¤ng l├Ā 100.000 ─æ

Nghiß╗ćp vß╗ź 23: Doanh nghiß╗ćp thu├¬ ngo├Āi sß╗Ła chß╗»a thŲ░ß╗Øng xuy├¬n t├Āi sß║Żn c├┤ ─æß╗ŗnh ß╗¤ bß╗Ö phß║Łn quß║Żn l├Į ph├ón xŲ░ß╗¤ng, phß║Żi trß║Ż cho ngŲ░ß╗Øi sß╗Ła chß╗»a l├Ā 600.000 ─æ

Nghiß╗ćp vß╗ź 30: C├┤ng viß╗ćc sß╗Ła chß╗»a lß╗øn m├Īy m├│c thiß║┐t bß╗ŗ ho├Ān th├Ānh, kß║┐ to├Īn quyß║┐t to├Īn chi ph├Ł sß╗Ła chß╗»a l├Ā 23.920.000─æ v├Ā ph├ón bß╗Ģ dß║¦n trong 12 th├Īng l├Ā 1.994.000─æ

Nghiß╗ćp vß╗ź 37: Doanh nghiß╗ćp xuß║źt c├┤ng cß╗ź cho quß║Żn l├Į ph├ón xŲ░ß╗¤ng trß╗ŗ gi├Ī thß╗▒c tß║┐ l├Ā 50.000─æ.

Nghiß╗ćp vß╗ź 38: Doanh nghiß╗ćp xuß║źt cho quß║Żn l├Į ph├ón xŲ░ß╗¤ng mß╗Öt c├┤ng cß╗ź trß╗ŗ gi├Ī l├Ā 1.000.000─æ kß║┐ to├Īn ph├ón bß╗Ģ dß║¦n trong 5 th├Īng.

Nghiß╗ćp vß╗ź 39: Tiß╗ün ─æiß╗ćn doanh nghiß╗ćp d├╣ng sß║Żn xuß║źt phß║Żi trß║Ż cho ngŲ░ß╗Øi cung cß║źp 3.000.000─æ.

Nghiß╗ćp vß╗ź 40: Tiß╗ün ─æiß╗ćn thoß║Īi doanh nghiß╗ćp d├╣ng ß╗¤ quß║Żn l├Į ph├ón xŲ░ß╗¤ng 300.000─æ trß║Ż bß║▒ng tiß╗ün gß╗¤i ng├ón h├Āng.

Nghiß╗ćp vß╗ź 41: Doanh nghiß╗ćp trß║Ż chi ph├Ł tiß║┐p kh├Īch ß╗¤ ph├ón xŲ░ß╗øng bß║▒ng tiß╗ün mß║Ęt l├Ā: 200.000─æ.

C─ān cß╗® v├Āo nß╗Öi dung tr├¬n, kß║┐ to├Īn ─æß╗ŗnh khoß║Żn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn nhŲ░ sau:

4. Kß║┐ to├Īn ti├¬u thß╗ź th├Ānh phß║®m

Sau khi doanh nghiß╗ćp sß║Żn xuß║źt xong sß║Żn phß║®m th├¼ phß║Żi ─æß║®y nhanh viß╗ćc b├Īn sß║Żn phß║®m ra gß╗Źi ─æ├│ l├Ā ti├¬u thß╗ź sß║Żn phß║®m nhß║▒m thu hß╗ōi lß║Īi vß╗æn ─æß╗ā tiß║┐p tß╗źc qu├Ī tr├¼nh sß║Żn xuß║źt sau. Th├Ānh phß║®m cß╗¦a doanh nghiß╗ćp ─æŲ░ß╗Żc coi l├Ā ti├¬u thß╗ź khi doanh nghiß╗ćp nhß║Łn ─æŲ░ß╗Żc quyß╗ün sß╗¤ hß╗»u vß╗ü tiß╗ün hoß║Ęc ngŲ░ß╗Øi mua ─æß╗ōng ├Į thanh to├Īn tiß╗ün ─æß╗ōng thß╗Øi doanh nghiß╗ćp mß║źt quyß╗ün sß╗¤ hß╗½u vß╗ü th├Ānh phß║®m.

Trong qu├Ī tr├¼nh ti├¬u thß╗ź th├¼ doanh nghiß╗ćp phß║Żi phß║Żn ß║Żnh ─æŲ░ß╗Żc:

- Doanh thu b├Īn h├Āng l├Ā gi├Ī trß╗ŗ cß╗¦a sß║Żn phß║®m, h├Āng h├│a, lao vß╗ź, dß╗ŗch vß╗ź m├Ā doanh nghiß╗ćp ─æ├Ż b├Īn, ─æ├Ż cung c├óp cho kh├Īch h├Āng.

- H├Āng b├Īn bß╗ŗ trß║Ż lß║Īi l├Ā gi├Ī trß╗ŗ cß╗¦a sß╗æ sß║Żn phß║®m, h├Āng h├│a, dß╗ŗch vß╗ź, lao vß╗ź ─æ├Ż ti├¬u thß╗ź bß╗ŗ kh├Īch trß║Ż lß║Īi do c├Īc nguy├¬n nh├ón do vi phß║Īm cam kß║┐t, vi phß║Īm hß╗Żp ─æß╗ōng kinh tß║┐, h├Āng bß╗ŗ mß║źt, k├®m phß║®m chß║źt, kh├┤ng ─æ├║ng chß╗¦ng loß║Īi qui c├Īch.

- Giß║Żm gi├Ī h├Āng b├Īn l├Ā c├Īc khoß║Żn giß║Żm gi├Ī, bß╗øt gi├Ī, hß╗ōi khß║źu cß╗¦a viß╗ćc b├Īn h├Āng trong kß╗│ hß║Īch to├Īn.

- Thuß║┐ gi├Ī trß╗ŗ gia t─āng.

- Thu├¬ ti├¬u thß╗ź ─æß║Ęc biß╗ćt v├Ā thuß║┐ xuß║źt khß║®u l├Ā khoß║Żn tiß╗ün thuß║┐ m├Ā doanh nghiß╗ćp phß║Żi nß╗Öp cho Nh├Ā nŲ░ß╗øc khi b├Īn h├Āng.

- Gi├Ī vß╗æn h├Āng b├Īn l├Ā trß╗ŗ gi├Ī vß╗æn cß╗¦a sß║Żn phß║®m, h├Āng h├│a lao vß╗ź, dß╗ŗch vß╗ź xuß║źt b├Īn trong kß╗│.

- Chi ph├Ł b├Īn h├Āng l├Ā c├Īc khoß║Żn chi ph├Ł bß╗Å ra trong qu├Ī tr├¼nh ti├¬u thß╗ź th├Ānh phß║®m, h├Āng h├│a lao vß╗ź, dß╗ŗch vß╗ź, nhŲ░ chi ph├Ł bß║Żo quß║Żn, ─æ├│ng g├│i, vß║Łn chuyß╗ān giß╗øi thiß╗ću, bß║Żo h├Ānh h├Āng h├│a...

Chi ph├Ł quß║Żn l├Į doanh nghiß╗ćp l├Ā c├Īc khoß║Żn chi ph├Ł quß║Żn l├Į chung cß╗¦a doanh nghiß╗ćp gß╗ōm c├Īc chi ph├Ł quß║Żn l├Į doanh nghiß╗ćp, chi ph├Ł quß║Żn l├Į h├Ānh ch├Īnh, chi ph├Ł chung kh├Īc li├¬n quan hoß║Īt ─æß╗Öng cua cß║Ż doanh nghiß╗ćp nhŲ░ chi ph├Ł vß╗ü lŲ░ŲĪng, bß║Żo hiß╗ām x├Ż hß╗Öi, bß║Żo hiß╗ām y tß║┐, kinh ph├Ł c├┤ng ─æo├Ān cß╗¦a ngŲ░ß╗Øi quß║Żn l├Į doanh nghiß╗ćp, chi ph├Ł v─ān ph├▓ng, c├┤ng cß╗ź, dß╗źng cß╗ź, vß║Łt liß╗ću, khß║źu hao t├Āi sß║Żn cß╗æ ─æß╗ŗnh, chi ph├Ł sß╗Ła chß╗»a t├Āi sß║Żn cß╗æ ─æß╗ŗnh, tiß╗ün l├Żi vay phß║Żi trß║Ż., ─æiß╗ćn thoß║Īi, ─æiß╗ćn t├Łn, hß╗Öi nghß╗ŗ, thuß║┐ vß╗æn, thuß║┐ m├┤n b├Āi, c├┤ng t├Īc ph├Ł....

5. Kß║┐ to├Īn kß║┐t quß║Ż b├Īn h├Āng

NhŲ░ ch├║ng ta ─æ├Ż biß║┐t kß║┐t quß║Ż b├Īn h├Āng l├Ā kß║┐t quß║Ż lß║Żi hoß║Ęc lß╗Ś cß╗¦a doanh nghiß╗ćp v├Ā ─æŲ░ß╗Żc t├Łnh nhŲ░ sau:

L├Żi (lß╗Ś) = D.thu thuß║¦n - (Gi├Ī vß╗æn h├Āng b├Īn + CP b├Īn h├Āng + Chi ph├Ł QLDN)

Doanh thu thuß║¦n = D.thu b├Īn h├Āng - (H├Āng b├Īn bß╗ŗ trß║Ż lß║Īi + Giß║Żm gi├Ī h├Āng b├Īn + Thuß║┐ ti├¬u thß╗ź ─æß║Ęc biß╗ćt v├Ā thuß║┐ xuß║źt khß║®u)

Kß║┐t quß║Ż n├Āy ─æŲ░ß╗Żc t├Łnh to├Īn x├Īc ─æß╗ŗnh tr├¬n TK911 X├Īc ─æß╗ŗnh kß║┐t quß║Ż kinh doanh.

─Éß╗ā kß║┐ to├Īn kß║┐t quß║Ż b├Īn h├Āng, kß║┐ to├Īn sß╗Ł dß╗źng c├Īc t├Āi khoß║Żn sau ─æß╗ā ghi ch├®p TK333, TK421, TK511, TK531, TK532, TK632, TK641, TK642, v├Ā TK911.

V├Ł dß╗ź:

Trong th├Īng 1 n─ām 201X tß║Īi doanh nghiß╗ćp Viß╗ćt Ph├Īt c├│ c├Īc nghiß╗ćp vß╗ź ph├Īt sinh vß╗ü t├Łnh kß║┐t quß║Ż b├Īn h├Āng sau:

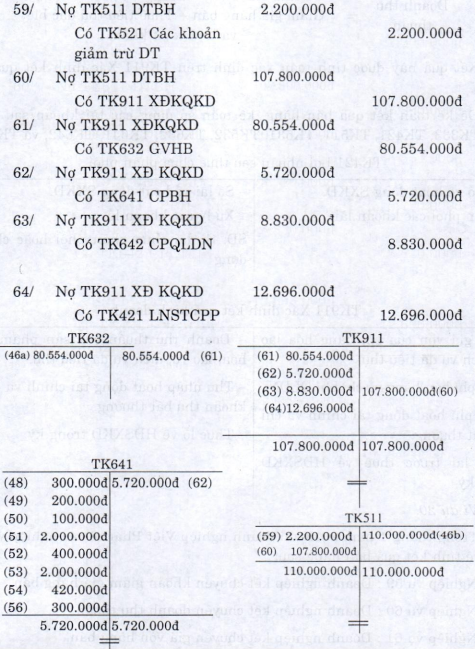

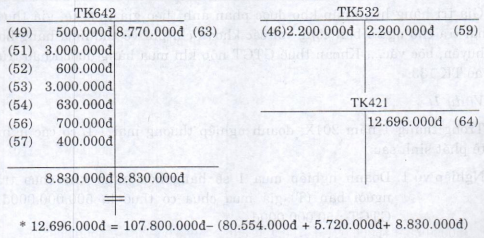

Nghiß╗ćp vß╗ź 59: Doanh nghiß╗ćp kß║┐t chuyß╗ān khoß║Żn giß║Żm gi├Ī h├Āng b├Īn. Nghiß╗ćp vß╗ź 60 : Doanh nghiß╗ćp kß║┐t chuyß╗ān doanh thu thuß║¦n.

Nghiß╗ćp vß╗ź 61: Doanh nghiß╗ćp kß║┐t chuyß╗ān gi├Ī vß╗æn h├Āng b├Īn.

Nghiß╗ćp vß╗ź 62: Doanh nghiß╗ćp kß║┐t chuyß╗ān chi ph├Ł b├Īn h├Āng.

Nghiß╗ćp vß╗ź 63: Doanh nghiß╗ćp kß║┐t chuyß╗ān chi ph├Ł quß║Żn ]├Į DN

Nghiß╗ćp vß╗ź 64: Doanh nghiß╗ćp kß║┐t chuyß╗ān l├Żi (lß╗Ś) cuß╗æi kß╗│.

Sß╗æ liß╗ću lß║źy ß╗¤ c├Īc v├Ł dß╗ź tr├¬n

C─ān cß╗® v├Ā nß╗Öi dung tr├¬n, kß║┐ to├Īn ─æß╗ŗnh khoß║Żn v├Ā ghi v├Āo c├Īc t├Āi khoß║Żn li├¬n quan nhŲ░ sau: