Mời các bạn cùng tham khảo nội dung bài giảng Bài 3: Tác động của các chính sách kinh tế vĩ mô dưới đây để tìm hiểu về một số chính sách kinh tế như: ngoại thương, tiền tệ, tài khóa trong nền kinh tế mở... Chúc các bạn học tốt!

Tóm tắt lý thuyết

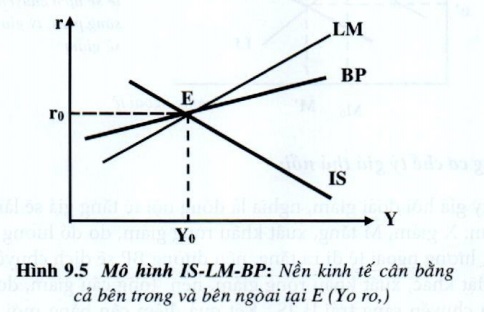

1. Cân bằng bên trong và bên ngoài (Mô hình IS-LM-BP - Mô hình Mundell-Fleming)

Từ mô hình IS-LM được dùng để phân tích nền kinh tế đóng, vào đầu những năm 1960, Robert Mundell và John Marcus Fleming đã nghiên cứu độc lập, đưa thêm cán cân thanh toán vào phát triển thành mô hình IS-LM-BP để phân tích tác động của chính sách tài khóa, chính sách tiền tệ đến sản lượng quốc gia, lãi suất và tỷ giá hối đoái của nền kinh tế mở, trong hai cơ chế tỷ giá cố định và cơ chế tỷ giá thả nổi trong ngắn hạn.

Một nền kinh tế được gọi là cân bằng chung (cả bên trong và bên ngoài) khi lãi suất và sản lượng được duy trì ở mức mà tại đồ thị trường hàng hóa, thị trường tiền tệ và cán cân thanh toán đều cân bằng, nghĩa là phải thỏa mãn 3 điều kiện:

Y = AD (1)

SM = LM (2)

KS + X = M (3)

Trên đồ thị 9.5: sản lượng cân bằng và lãi suất cân bằng toàn bộ được xác định bởi giao điểm của ba đường IS, LM và BP:

2. Tác động của chính sách tài khóa trong nền kinh tế mở

- Khi nền kinh tế cân bằng dưới mức toàn dụng (Y

- Khi nền kinh tế có lạm phát cao (Y>Yp): nên thực hiện chính sách tài khóa thắt chặt.

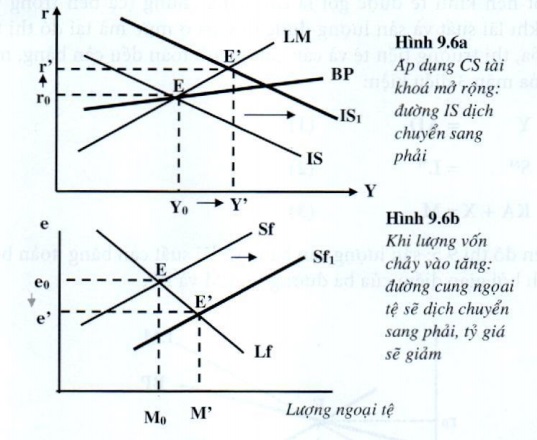

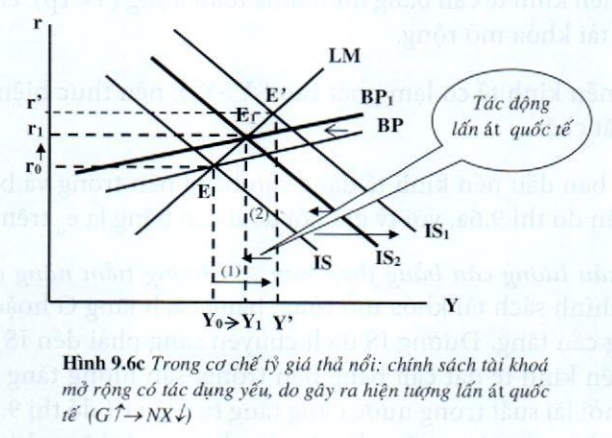

Giả sử ban đầu nền kinh tế đang cân bằng bên trong và bên ngoài tại E(Y0,r0) trên đồ thị 9.6a, với tỷ giá hối đoái cân bằng là e0 trên đồ thị 9.6b.

- Khi sản lượng cân bằng thấp hơn sản lượng tiềm năng (Y

Chúng ta lần lượt xét trong 2 cơ chế tỷ giá hối đoái thả nổi và tỷ giá hối đoái cố định.

Trong cơ chế tỷ giá thả nổi:

Khi tỷ giá hối đoái giảm, nghĩa là đồng nội tệ tăng giá sẽ làm sức cạnh tranh giảm: X giảm, M tăng, xuất khẩu ròng giảm, do đó lượng ngoại tệ đi vào giảm, lượng ngoại tệ đi ra tăng, nên đường BP sẽ dịch chuyển sang trái là BP1. Mặt khác, xuất khẩu ròng giảm, nên tổng cầu giảm, do đó đường IS1 sẽ dịch chuyển sang trái là IS2. Kết quả điểm cân bằng mới là E1(Y1,r1) - giao điểm của các đường IS2, LM, BP1. Sản lượng giảm từ Y’ xuống Y1 (2) (tác động lấn át quốc tế) và lãi suất cân bằng giảm từ r’ xuống r1 (Hình 9.6c)

Như vậy trong cơ chế tỷ giá thả nổi, chính sách tài khoá mở rộng có tác dụng yếu, do gây ra hiện tượng lấn át quốc tế, nghĩa là khi tăng chi tiêu ngân sách làm sản lượng tăng và lãi suất trong nước tăng, lượng vốn đổ vào tăng làm giảm tỷ giá, làm giảm sức cạnh tranh và xuất khẩu ròng giảm. Kết quả, chính sách tài khoá mở rộng chỉ làm sản lượng tăng từ Y0 lên Y1.

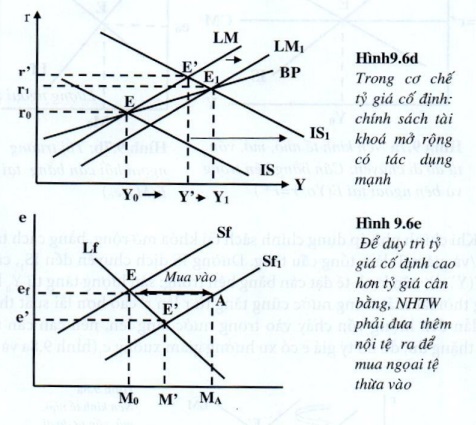

Trong cơ chế tỷ giá cố định:

Để duy trì tỷ giá hối đoái cố định, ngân hàng trung ương phải đưa thêm lượng nội tệ vào nền kinh tế để mua ngoại tệ (hình 9.6e), làm dự trữ ngoại tệ tăng, đồng thời cung nội tệ tăng, do đó đường LM dịch chuyển sang phải là LM1. Kết quả điểm cân bằng mới là E1(Y1,r1), giao điểm của đường LM1, IS1 và BP, sản lượng cân bằng tăng (hình 9.6d), dự trữ ngoại hối tăng.

Như vậy trong cơ chế tỷ giá cố định chính sách tài khoá có tác dụng mạnh, do không gây ra hiện tượng lấn át quốc tế.

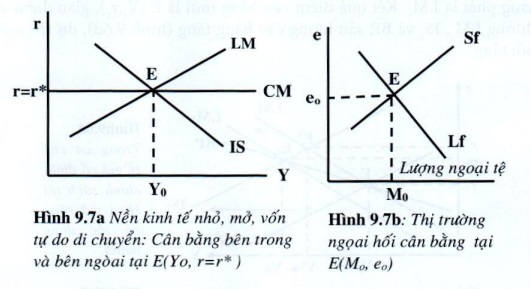

- Tác động của chính sách tài khoá trong mô hình nền kinh tế nhỏ, mở và vốn tự do di chuyển (Mô hình IS-LM-CM):

Nền kinh tế nhỏ là nền kinh tế có giá trị sản lượng chiếm tỷ trọng nhỏ, không đáng kể trong sản lượng toàn cầu, gần như không thể tác động đến lãi suất quốc tế (r*), ngược lại lãi suất trong nước (r) phụ thuộc và được quy định bởi lãi suất quốc tế : r = r*.

Vốn tự do di chuyển hàm ý công dân của một nước được tự do tham gia vào hoạt động vay và cho vay trên thị trường tài chính quốc tế, mà không hề có bất kỳ sự ngăn trở nào của chính phủ.

Như vậy trong nền kinh tế nhỏ, mở với vốn tự do di chuyển (CM) giữa các nước tại mức lãi suất thế giới r*, đường BP nằm ngang.

Giả sử ban đầu nền kinh tế cân bằng tại sản lượng Y0 với lãi suất cân bằng bằng lãi suất thế giới r= r*, tương ứng với điểm E(Y0,r*) trên đồ thị 9.7a, với tỷ giá cân bằng là e0 (đồ thị 9.7b)

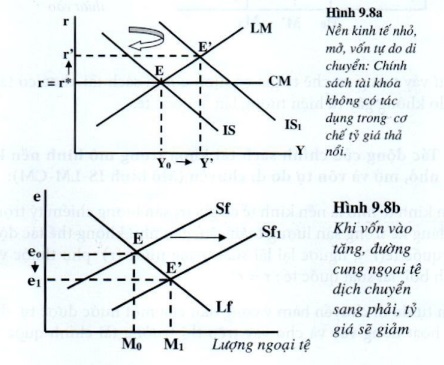

Khi chính phủ áp dụng chính sách tài khóa mở rộng, bằng cách tăng G hoặc/và giảm T, làm tổng cầu tăng. Đường IS dịch chuyển đến IS1 cắt LM tại E’(Y’,r’), nền kinh tế đạt cân bằng bên trong: sản lượng tăng từ Y0 lên Y’, đồng thời lãi suất trong nước cũng tăng từ r lên r’ cao hơn lãi suất thế giới r*; dẫn đến lượng vốn chảy vào trong nước tăng lên, nên cán cân thanh toán thặng dư, do đó tỷ giá e có xu hướng giảm xuống e1 (hình 9.8a và 9.8b)

Chúng ta lần lượt xét trong 2 cơ chế tỷ giá:

Trong cơ chế tỷ giá thả nổi:

Khi tỷ giá e giảm, đồng nội tệ tăng giá làm sức cạnh tranh giảm: X giảm, M tăng, xuất khẩu ròng giảm, do đó đường IS1 dịch chuyển sang trái về vị trí ban đầu IS (hình 9.8a). Nền kinh tế quay về trạng thái cân bằng ban đầu E(Y0,r*). Sản lượng không đổi, nhưng cán cân thương mại xấu đi do tác động lấn át quốc tế hoàn toàn.

Như vậy trong cơ chế tỷ giá thả nổi, đối với nền kinh tế nhỏ, mở và vốn tự do di chuyển, thì chính sách tài khóa hoàn toàn không có tác dụng.

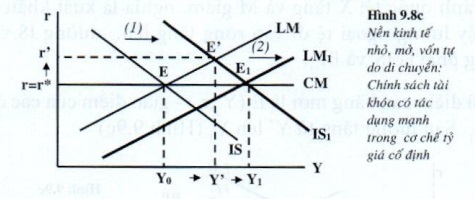

Trong cơ chế tỷ giá cố định:

Khi tỷ giá hối đoái có xu hướng giảm xuống, để duy trì tỷ giá cố định, ngân hàng trung ương phải đưa thêm lượng tiền vào nền kinh tế để mua ngoại tệ (dự trữ ngoại hối tăng lên), do đó đường LM dịch chuyển sang phải là LM1. Kết quả, sản lượng tăng lên Y1 lãi suất giảm xuống bằng lãi suất thế giới, điểm cân bằng mới là E1(Y1,r*), được mô tả trên đồ thị 9.8c:

Như vậy trong cơ chế tỷ giá cố định đối với nền kinh tế nhỏ, mở và vốn tự do lưu chuyển, chính sách tài khóa có tác dụng mạnh do không gây ra tác động lấn át quốc tế.

3. Tác động của chính sách tiền tệ

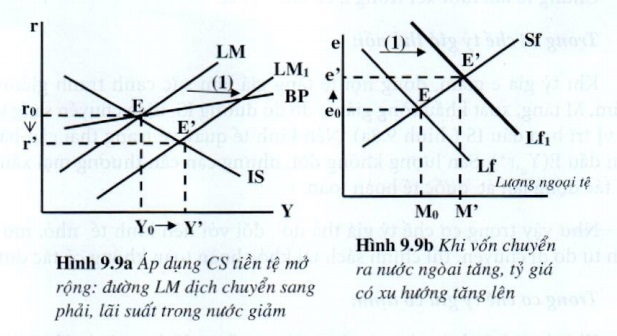

Giả sử ban đầu nền kinh tế đang cằn bằng bên trong và bên ngoài tại E(Y0,r0) trên đồ thị 9.8a, với tỷ giá cân bằng là e0 (E trên đồ thị 9.8b).

Với sản lượng cân bằng Y0 thấp hơn sản lượng tiềm năng, cần áp dụng chính sách tiền tệ mở rộng bằng cách tăng lượng cung tiền, đường LM dịch chuyển sang phải đến LM1. Nền kinh tế cân bằng bên trong tại E’(Y’,r’), sản lượng tăng lên Y’, lãi suất trong nước giảm xuống r’ do đó vốn sẽ chảy ra nước ngoài, khiến cán cân thanh toán bị thâm hụt và tỷ giá có xu hướng tăng lên đến e’ (hình 9.9a & 9.9b).

Chúng ta lần lượt xét trong 2 cơ chế tỷ giá:

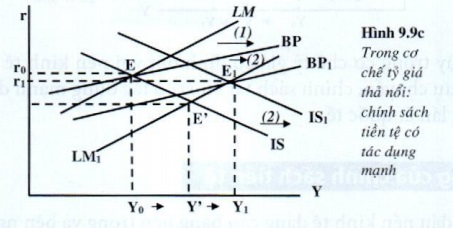

Trong cơ chế tỷ giá thả nổi:

Khi tỷ giá tăng lên, nghĩa là đồng nội tệ bị giảm giá, nhờ đó làm tăng sức cạnh tranh quốc tế: X tăng và M giảm, nghĩa là xuất khẩu ròng tăng lên. Như vậy lượng ngoại tệ đi vào ròng tăng lên, đường IS và BP dịch chuyển sang phải là IS1 và BP1

Kết quả điểm cân bằng mới là E1(Y1,r1) - giao điểm của các đường IS1, LM1, và BP1. Sản lượng tăng từ Y’ lên Y1 (Hình 9.9c)

Kết luận: Trong ngắn hạn, chính sách tiền tệ có tác dụng mạnh trong cơ chế tỷ giá thả nổi.

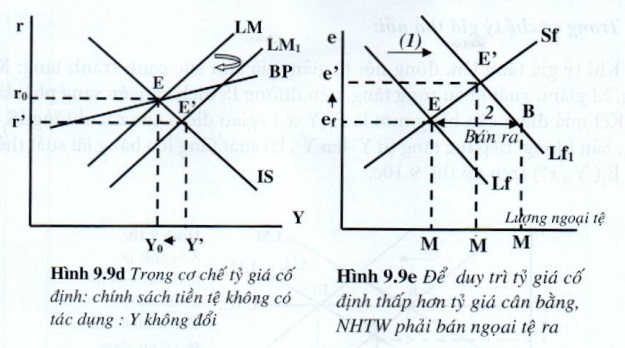

Trong cơ chế tỷ giá cố định:

Muốn duy trì tỷ giá lúc đầu, ngân hàng trung ương phai bán ngoại tệ ra để đổi lấy nội tệ, do đó lượng dự trữ ngoại tệ giảm và lượng cung tiền trong nước cũng giảm xuống. Kết quả đường LM dịch chuyển sang trái trở lại vị trí ban đầu và sản lượng sẽ quay về mức ban đầu Y0 (hình 9.9d & 9.9e)

Kết luận: Chính sách tiền tệ không có tác dụng trong cơ chế tỷ giá cố định.

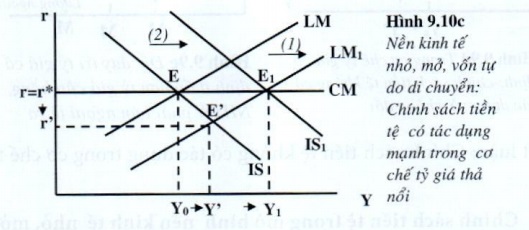

- Chính sách tiền tệ trong mô hình nên kinh tế nhỏ, mở và vốn tự do di chuyển (IS-LM-CM)

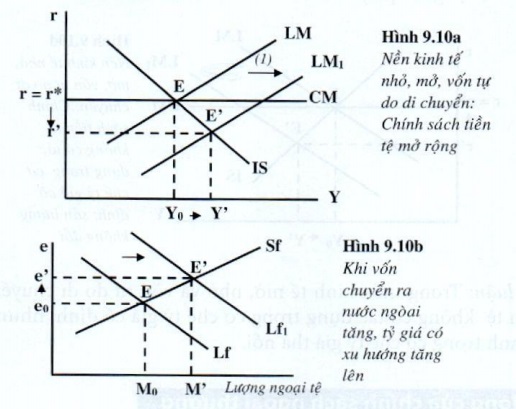

Giả sử ban đầu nền kinh tế cân bằng tại sản lượng Y0 với lãi suất cân bằng bằng lãi suất thế giới r= r*, tương ứng với điểm E(Y0,r*) trên đồ thị 9.10a và tỷ giá cân bằng ban đầu là e0 (hình 9.10b).

Khi áp dụng chính sách tiền tệ mở rộng bằng cách tăng lượng cung tiền, đường LM dịch chuyển sang phải đến LM1. Nền kinh tế cân bằng bên trong tại E’(Y’,r’), sản lượng tăng lên Y’ lãi suất giảm xuống r’, do đó vốn sẽ chảy ra nước ngoài, làm cán cân thanh toán bị thâm hụt (hình 9.10a) và tỷ giá có xu hướng tăng lên e’ (hình 9.10b).

Trong cơ chế tỷ giá thả nổi:

Khi tỷ giá tăng lên, đồng nội tệ giảm giá làm sức cạnh tranh tăng: X tăng, M giảm, xuất khẩu ròng tăng, nên đường IS dịch chuyển sang phải là IS1. Kết quả điểm cân bằng mới là E1(Y1,r1) - giao điểm của các đường IS1, LM1. Sản lượng tiếp tục tăng từ Y’ lên Y1, lãi suất tăng lên bằng lãi suất thế giới E1( Y1,r*) trên đồ thị 9.10c.

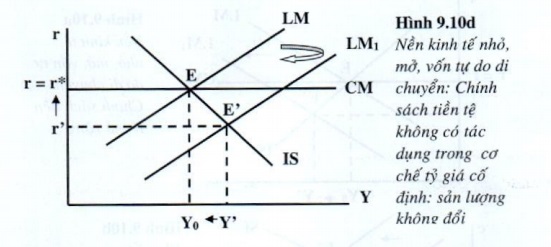

Trong cơ chế tỷ giá cố định:

Đế duy trì tỷ giá cố định, ngân hàng trung ương phải bán ngoại tệ ra để đổi lấy nội tệ, do đó dự trữ ngoại tệ giảm và lượng cung tiền trong nước cũng giảm (hình 9.9e). Đường LM dịch chuyển sang trái trở lại vị trí ban đầu, và sản lượng lại quay về mức ban đầu Yo (hình 9.10d)

Kết luận: Trong nền kinh tế mở, nhỏ và vốn tự do di chuyển, chính sách tiền tệ không có tác dụng trong cơ chế tỷ giá cố định; nhưng có tác dụng mạnh trong cơ chế tỷ giá thà nổi.

4. Tác động của chính sách ngoại thương

4.1 Chính sách thay đổi mức xuất khẩu ròng

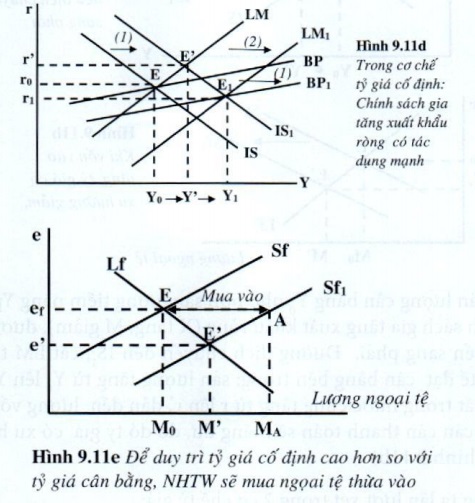

Giả sử ban đầu nền kinh tế đang cân bàne bên trong và bên ngoài tại E(Y0,r0) trên đồ thị 9.11a, với tỷ giá hối đoái cân bằng ban đầu là e0 (đồ thị 9.11b)

Với sản lượng cân bằng Y0 nhỏ hơn sản lượng tiềm năng Yp, cần thực hiện chính sách gia tăng xuất khẩu ròng (X tăng, M giảm), đường IS và BP dịch chuyển sang phải. Đường dịch chuyển đến IS1, cắt LM tại E’(Y’,r’), nền kinh tế đạt cân bằng bên trong: sản lượng tăng từ Y0 lên Y’ (1), đồng thời lãi suất trong nước cũng tăng từ r lên r’, dẫn đến lượng vốn chảy vào tăng, nên cán cân thanh toán sẽ thặng dư, do đó tỷ giá có xu hướng giảm xuống e’ (hình 9.11b)

Chúng ta lần lượt xét trong 2 cơ chế tỷ giá:

Trong cơ chế tỷ giá thả nổi:

Khi tỷ giá giảm xuống, đồng nội tệ tăng giá làm giảm sức cạnh tranh quốc tế: X giảm, M tăng, xuất khẩu ròng giảm, do đó lượng ngoại tệ đi vào giảm, lượng ngoại tệ đi ra tăng. Đường IS và BP dịch chuyển sang trái về vị trí ban đầu với sản lượng Yo ( điểm E(Y0,r0) trên đồ thị 9.11c).

Trong cơ chế tỷ giá cố định:

Khi tỷ giá có xu hướng giảm xuống, để duy trì tỷ giá cố định ef, ngân hàng trung ương phải mua ngoại tệ vào, bán nội tệ ra (hình 9.11e). Kết quả là dự trữ ngoai tệ tăng đồng thời cung tiền trong nước cũng tăng lên, đường LM dịch chuyển sang phải là LM1. Điểm cân bằng mới là E1(Y1,r1) giao điểm của ba đường IS1, LM1, BP1. Sản lượng gia tăng đến Y1 (hình 9.11d)

Kết luận: Chính sách gia tăng xuất khẩu ròng có tác dụng mạnh trong cơ chế tỷ giá cố định; không có tác dụng trong cơ chế tỷ giá thả nổi.

4.2 Chính sách phá giá và nâng giá nội tệ

Trong cơ chế tỷ giá cố định, tuỳ theo tình hình mà ngân hàng trung ương có thể áp dụng chính sách phá giá hay chính sách nâng giá nội tệ:

Khi nền kinh tế suy thoái (Y < Yp ), cần áp dụng chính sách phá giá tiền tệ.

Khi nền kinh tế có lạm phát cao (Y > Yp), nên áp dụng chính sách nâng giá tiền tệ.

- Chính sách phá giá tiền tệ là việc ngân hàng trung ương chủ động làm giảm giá trị đồng nội tệ so với ngoại tệ, bằng cách điều chỉnh tăng tỷ giá hối đoái cao hơn trước, có tác dụng khuyến khích gia tăng xuất khẩu và hạn chế nhập khẩu, làm tăng xuất khẩu ròng và tăng sản lượng (hình 9.11d).

VD: NHTW điều chỉnh tỷ giá từ ef = 22.000 VND/USD lên ef2 = 22.500 VND/USD

- Chính sách nâng giá tiền tệ là việc ngân hàng trung ương chủ động làm tăng giá trị đồng nội tệ so với ngoại tệ, bằng cách điều chỉnh giảm tỷ giá hối đoái thấp hơn trước, có tác dụng hạn chế xuất khẩu và khuyến khích nhập khẩu, xuất khẩu ròng giảm, kết quả sản lượng giảm.

VD: NHTW điều chỉnh tỷ giá từ ef = 22.000 VND/USD xuống còn ef2 = 21.500 VND/USD

5. Bộ ba bất khả thi (The Impossible Trinity)

Qua phân tích tác động của các chính sách kinh tế đến nền kinh tế mở, xét trong hai cơ chế tỷ giá hối đoái cố định và tỷ giá thả nổi bằng mô hình IS-LM-BP được hai nhà kinh tế học Robert Mundell và Marcus Fleming khởi xướng, sau đó được tiếp tục phát triển bởi nhà kinh tế học Paul Krugman (1979) và nhà kinh tế học Jeffrey Frankel (1999) đã chính thức phát triển thành lý thuyết "Bộ ba bất khả thi".

Theo lý thuyết Bộ ba bất khả thi, thì một quốc gia không thể đạt được đồng thời cả ba mục tiêu chính sách kinh tế vĩ mô, mà chỉ có thể lựa chọn thực hiện được hai trong ba mục tiêu chính sách sau đây:

1. Tỷ giá hối đoái cố định

2. Vốn tự do di chuyển

3. Chính sách tiền tệ độc lập

Nghĩa là trong việc lựa chọn mục tiêu, mỗi quốc gia phải đối mặt với sự đánh đổi giữa hai trong ba mục tiêu nêu trên. Khi đã lựa chọn được hai mục tiêu, thì phải từ bỏ mục tiêu còn lại.

Có ba trường hợp lựa chọn khả thi:

- Lựa chọn 1: Nếu chọn tự do hóa dòng vốn và chính sách tiền tệ độc lập, thì phải từ bỏ mục tiêu cố định tỷ giá, phải thả nổi tỷ giá (như trường hợp Mỹ, Nhật Bản hiện nay).

- Lựa chọn 2: Nếu chọn mục tiêu tỷ giá hối đoái cố định và chính sách tiền tệ độc lập, thì phải hy sinh mục tiêu tự do hóa dòng vốn, phải kiểm soát dòng vốn (như trường hợp Trung Quốc, Việt Nam hiện nay).

- Lựa chọn 3: Nếu chọn mục tiêu vốn tự do di chuyển và tỷ giá hối đoái cố định, thì phải từ bỏ chính sách tiền tệ độc lập (như Hồng Kông hiện nay)

Có thể mô tả bộ ba bất khả thi và sự đánh đổi trong lựa chọn trên một tam giác, thể hiện qua hình 9.12 sau:

Bằng chứng thực tế cho thấy, chưa có quốc gia nào thực hiện thành công đồng thời cả ba mục tiêu nêu trên. Nếu một quốc gia cứ muốn lựa chọn cả 3 mục tiêu, thì chắc chắn sẽ thất bại, sẽ dẫn đến tấn công đầu cơ tỷ giá, tất yếu gây ra khủng hoảng tài chính, dự trữ ngoại hối của quốc gia có thể bị hút cạn, nền kinh tế sẽ rơi vào bất ổn. Đó là các cuộc khủng hoảng xảy ra ở Mexico năm 1994, ở Châu Á năm 1997, ở Brazil năm 1998, ở Argentina năm 2001 v.v...

Đối với cuộc khủng hoảng tài chính ở Thái Lan năm 1997, nguyên nhân là do Thái Lan muốn thực hiện đồng thời cả 3 mục tiêu chính sách: Áp dụng cơ chế tỷ giá cố định (NHTW Thái Lan đã duy trì tỷ giá cố định 25Baht/1USD từ 1987-1997), cho dòng vốn tự do di chuyển, đồng thời muốn thực hiện chính sách tiền tệ độc lập (NHTW chủ động điều tiết lượng cung tiền và lãi suất để ổn định nền kinh tế), nhưng dự trữ ngoại hối của Thái Lan lại quá mỏng. Hậu quả là Thái Lan đã bị một cuộc tấn công đầu cơ tiền tệ, NHTW Thái Lan đã phải bán ngoại tệ ra để duy trì tỷ giá cố định, nên dự trữ ngoại hối của Thái Lan đã bị hút sạch, và cuối cùng thì Thái Lan cũng phải thả nổi tỷ giá!

Tóm lại:

Trong nền kinh tế lớn, mở thì:

- Trong cơ chế tỷ giá hối đoái thả nổi: chính sách tài khóa có tác dụng yếu, chính sách tiền tệ có tác dụng mạnh, chính sách ngoại thương không có tác dụng.

- Trong cơ chế tỷ giá hối đoái cố định: chính sách tài khóa và chính sách ngoại thương có tác dụng mạnh, chính sách tiền tệ không có tác dụng.

Bảng 9.2: Trong nền kinh tế lớn, mở

|

|

Tác dụng |

|

|

Tỷ giá cố định |

Tỷ giá thả nổi |

|

|

Chính sách tài khóa |

Mạnh |

Yếu |

|

Chính sách tiền tệ |

Không |

Mạnh |

|

Chính sách ngoại thương |

Mạnh |

Không |

Trong nền kinh tế nhỏ, mở và vốn tự do di chuyển thì:

- Trong cơ chế tỷ giá hối đoái thả nổi: chính sách tài khóa không có tác dụng, chính sách tiền tệ có tác dụng mạnh.

- Trong cơ chế ty giá hối đoái cố định: chính sách tài khóa có tác dụng mạnh, chính sách tiền tệ không có tác dụng.

Bảng 9.3: Trong nền kinh tế nhỏ, mở và vốn tự do di chuyển:

|

Tác dụng |

|||

|

Tỷ giá cố định |

Tỷ giá thả nổi |

||

|

Chính sách tài khóa |

Mạnh |

Không |

|

|

Chính sách tiền tệ |

Không |

Mạnh |

|

|

Chính sách ngoại thương |

Mạnh |

Không |

|

")