Mời các bạn cùng tham khảo nội dung bài giảng Bài 4: Nguyên tắc ghi chép vào tài khoản sau đây để tìm hiểu về nguyên tắc ghi chép vào tài khoản tài sản, nguyên tắc ghi chép vào tài khoản nguồn vốn.

Tóm tắt lý thuyết

1. Nguyên tắc ghi chép vào tài khoản tài sản

Lấy tài khoản tiền mặt làm thí dụ, giả sử tiền mặt còn tại quỷ vào đầu tháng 1 năm 201X tại công ty Việt Phát là 1.000.000đ, trong tháng 1 năm 201X có các nghiệp vụ kinh tế phát sinh sau:

- Nghiệp vụ 1: DN rút tiền gởi ngân hàng nhập vào tiền mặt là 5.000.000đ

- Nghiệp vụ 2: DN dùng tiền mặt trả lương cho người lao động là 4.000.000đ

Cách ghi chép tình hình trên vào tài khoản tiền mặt như sau:

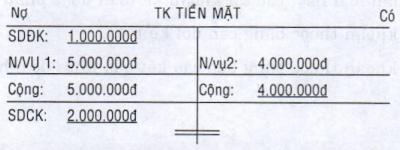

Tiền mặt còn tại quỹ 1.000.000đ vào đầu tháng, kế toán gọi đó là số dư đầu kỳ. Vì tài khoản tiền mặt nằm bên tài sản tức là bên trái (bên trên) bảng. Bảng cân đôi kế toán do vậy số dư đầu kỳ này cũng được ghi vào bên trái của tài khoản tức là bên Nợ của tài khoản.

Khi có nghiệp vụ kinh tế phát sinh làm tiền mặt biến động gọi đó là số phát sinh. Số phát sinh gồm: số phát sinh tăng và số phát sinh giảm.

Số phát sinh tăng: Khi doanh nghiệp rút tiền gởi ngân hàng nhập tiền mặt 5.000.000đ làm tiền mặt tăng lên, đưa đến số dư của tiền mặt tăng thêm (1.000.000đ + 5.000.000đ = 6.000.000đ) nên số phát sinh tăng này cũng được ghi cùng bên với số dư đầu kỳ tức là ghi vào bên Nợ của tài khoản.

Số phát sinh giảm: Khi doanh nghiệp dùng tiền mặt trả lương cho người lao động là 4.000.000đ làm tiền mặt giảm xuống đưa đến số dư của tiền mặt giảm xuống (6.000.000đ - 4.000.000đ = 2.000.000đ) nên số phát sinh giảm này được ghi ngược bên với bên ghi số phát sinh táng, tức là ghi vào bên Có của tài khoản.

Cuối tháng tiền mặt còn tồn tại quỷ, kế toán gọi là số dư cuối kỳ. Số dư cuối kỳ được tính như sau:

Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng - Số phát sinh giảm

Theo ví dụ trên số dư cuối kỳ của tài khoản tiền mặt là:

- 000đ = 1.000.000đ + 5.000.000đ - 4.000.000đ

Vì số dư cuối kỳ này là số dư đầu kỳ sau mà số dư đầu kỳ đã ghi vào bên nợ của tài khoản nên số dư cuối kỳ cũng được ghi vào bên Nợ của tài khoản.

Nội dung ghi chép trên được phản ánh trên tài khoản tiền mặt như sau:

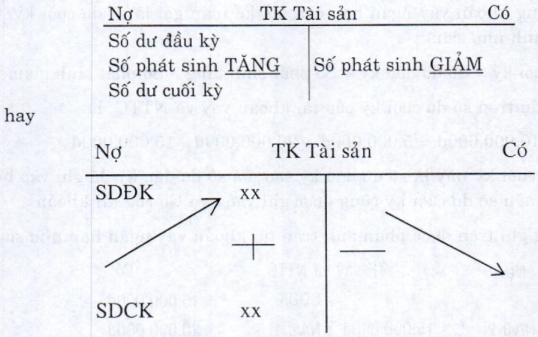

Từ cách ghi chép vào tài khoản tiền mặt trên, ta có thể rút ra cách ghi chép cho các tài khoản tài sản theo sơ đồ sau:

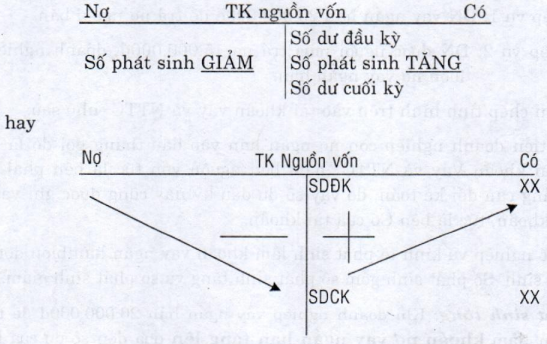

2. Nguyên tắc ghi chép vào tài khoản nguồn vốn

Lấy tài khoản vay và nợ thuê tài chính làm thí dụ, giả sử dầu tháng 1 nồm 201X tại công ty Việt Phát có tình hình là công ty còn nợ ngắn hạn 5.000.000đ. Trong tháng 1 năm 20IX. có các nghiệp vụ kinh tế phát sinh sau:

- Nghiệp vụ 1: DN vay ngắn hạn 20.000.000đ để trả nợ người bán.

- Nghiệp vụ 2: DN được người mua trả nợ 15.000.000đ, doanh nghiệp trả luôn nợ vay ngắn hạn.

Cách ghi chép tình hình trên vào tài khoản vay và NTTC như sau:

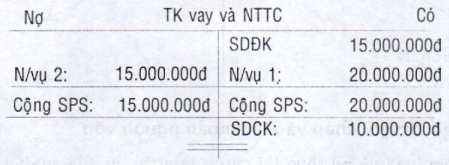

Khoản tiền doanh nghiệp còn nợ ngắn hạn vào đầu tháng gọi đó là số dư đầu kỳ. Vì tài khoản Vay và NTTC nằm bên nguồn vốn tức là bên phải (bên dưới ) của Bảng cân đối kế toán, do vậy số dư đầu kỳ này cũng được ghi vào bên phải của tài khoản, tức là bên Có của tài khoản.

- Khi có nghiệp vụ kinh tế phát sinh làm khoản vay ngắn hạn biến động gọi đó là số phát sinh. Số phát sinh gồm số phát sinh tăng và số phát sinh giảm.

Số phát sinh tăng: Khi doanh nghiệp vay ngắn hạn 20.000.000đ để trả nợ cho người bán làm khoản nợ vay ngắn hạn tăng lên đưa đến số dư của khoản vay ngắn hạn tăng thêm (5.000.000đ + 20.000.000đ = 25.000.000đ) nên số phát sinh tăng này cũng được ghi cùng bên với số dư tức là ghi vào bên Có của tài khoản.

Số phát sinh giảm: Khi doanh nghiệp được người mua trả nợ 15.000.000d doanh nghiệp trả luôn nợ vay ngắn hạn làm khoản nợ vay ngắn hạn giảm xuống (25.000.000đ - 15.000.000đ = 10.000.000d) nên số phát sinh giảm này được ghi ngược bên với số phát sinh tăng, tức là ghi vào bên Nự của tài khoản.

Cuối tháng khoản vay ngắn hạn còn nợ, kế toán gọi là số dư cuối kỳ. Sô dư cuối kỳ được tính như sau:

Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng - Số phát sinh giảm

Theo ví dụ trên số dư cuối kỳ của tài khoản vay và NTTC là:

- 000d = 5.000.000đ + 20.000.000đ - 15.000.000đ

Vì số dư cuối kỳ này là số dư đầu kỳ sau mà số dư đầu kỳ đã ghi vào bên Có của tài khoản nên số dư cuối kỳ cũng được ghi vào bên Có của tài khoản

Nội dung ghi trên được phản ánh trên tài khoản vay ngắn hạn như sau:

Từ cách ghi chéo vào tài khoản vay và NTTC trên, ta có thể rút ra cách ghi chép cho các tài khoản nguồn vốn theo sơ đồ sau:

Đối với các tài khoản phản ánh quá trình sản xuất kinh doanh và kết quả SXKD có những đặc điểm riêng và yêu cầu phản ánh giám đốc khác nhau. Do vậy, cách ghi chép trên các tài khoản này sẽ nghiên cứu ở phần sau cụ thể trên từng nhóm tài khoản.